快速一键发布

您的位置:资讯>观察>瑞士也开始规范VAT 增值税调节出新规

2019年1月起,瑞士增值税将出新规――从国外向瑞士本国消费者发货的卖家(B2C),每年营业额达到100,000CHF(约690834人民币,CHF即瑞士法郎)时,瑞士税局将对其所有发往瑞士的快件开征增值税。

【亿邦动力讯】7月31日消息,亿邦动力获悉,2019年1月起,瑞士增值税将出新规――从国外向瑞士本国消费者发货的卖家(B2C),每年营业额达到100,000CHF(约690834人民币,CHF即瑞士法郎)时,瑞士税局将对其所有发往瑞士的快件开征增值税。

此次增值税法案的部分修订,旨在使外国邮购公司与总部设在瑞士的公司处于平等地位。

平衡国内外公司利益

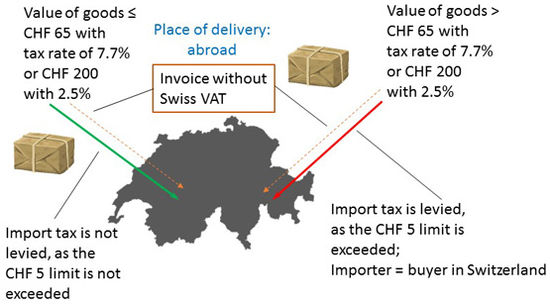

在此之前,当进口货物(进口税)的税额为5 CHF或更少(所谓的小批量货物)时,则不对其征收增值税。此外,货物的交付不受瑞士国内增值税(国内税)的限制。因此,货物的买方可以从国外获得小批量货物而无需支付增值税,而同一批货物如果是从瑞士国内邮购公司或零售商购买的,则须缴纳增值税。

(2018年1月1日至2019年1月缴税规则)

数据显示,瑞士的电商零售额中较大比例来自于国外零售商。2017年瑞士电商零售额将近90亿瑞士法郎,相当于78亿欧元,其中瑞士的电商零售额占该国零售业总额的10%左右,而外国零售商的订单价值增长速度是瑞士国内零售商的两倍多,现在国外电商在瑞士占比份额约达20%。

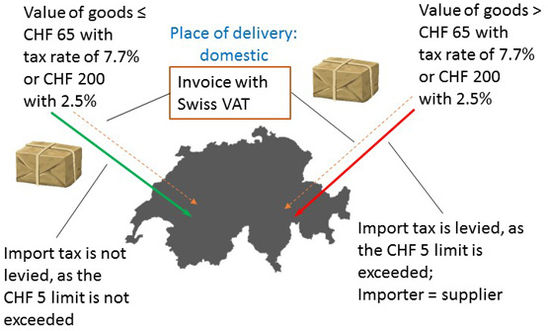

为了平衡瑞士国内外公司之间的利益,瑞士政府规定,从2019年1月开始,并且在之后的12个月内,如果(国内或国外)邮购公司每年从国外运送或发送的小批量货物中,产生了至少100,000CHF的营业额,那么这批货物将被视为国内用品,邮购公司就必须在增值税登记册上登记并在瑞士缴纳增值税。另外,不仅邮购公司的小批货物需要缴纳增值税,所有其他进口税额超过CHF 5的货物也需缴纳增值税。

(2019年1月后缴税规则)

当然,如果一家国内或外国公司用其他产品在瑞士增值税登记册上登记了,但是该公司同时提供运输服务或运送小批量货物,那么这批货物将被视为外国货物。就该公司而言,在达到每年100,000CHF的限额(小批量货物)之前,交货产生的不会被视为国内用品。

值得注意的是,符合纳税义务要求的企业和个人,必须独立向联邦税务局登记。外国公司或外国人必须在瑞士有税务代表或住所。此外,抵押品必须由在瑞士境内的银行或现金存款的无限联名和若干担保人提供。

另外,邮购公司可以在达到纳税义务周转限额之前或在邮购条例生效之前自愿纳税。如果小批量货物所产生的营业额接近10万CHF的限额,在国外使用服从申报也是合理的,从程序和纳税责任上来说,服从也保证了纳税的连续性。

那么,超过限额的企业该按什么税制缴纳VAT呢?据了解,在2017年12月31日之前,瑞士收取VAT的标准税率为8%,自2018年1月1日起,瑞士税局将VAT税率调至7.7%。

合规运营重要性凸显

随着买卖全球趋势不断白热化,越来越多的国家开始规范跨境电商运营,特别是在增值税的缴纳和制定上。

就在前不久,泰国内阁批准了对“税收法”的修订草案,对所有电子商务交易征收VAT(增值税)。据悉,国外企业在年度收入超过180万泰铢(约36.49万人民币)的VAT注册门槛时,需要登记并按照产品7%的价格向泰国税务局缴纳增值税。

此外,在今年7月1日,澳大利亚实施进口商品GST缴纳新政,对跨境电商征收10%的增值税。

在今年上半年,瑞典海关也开始对所有的非欧盟电商物品(含邮件)向收件人征收VAT(瑞典VAT税率为申报价值的25%),不区分货值高低。与此同时,如果货值低于150欧元,收件人需向瑞典邮政再支付7.5欧元服务费;如果货值高于150欧元,收件人需向瑞典邮政支付12.5欧元服务费。

实际上,从2016年开始,英国财务部开始发布一系列政策和措施,督促发货到欧洲的卖家注册VAT。随后,德国、法国、意大利、西班牙等国家也开始要求卖家注册VAT,否则就会被罚款甚至封号。在政府的压力下,卖家们必须去开始了解并注册VAT。