快速一键发布

双11和黑五历来是跨境电商一年之中最重要的促销节点,各大平台都在期间推出了一系列的活动,但18年年底大促的风头却被另外一件事情盖过,那就是跨境电商新政的出台。

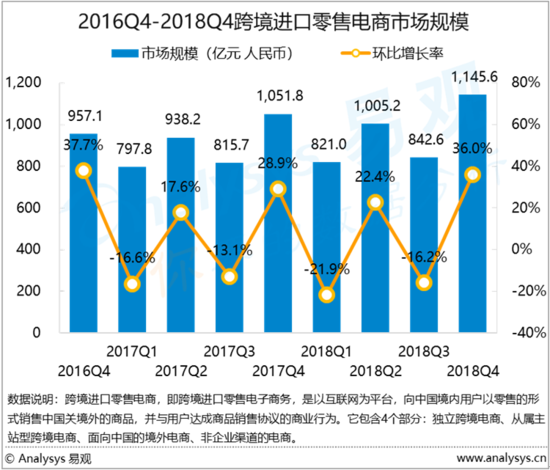

根据Analysys易观发布的《中国跨境进口零售电商市场季度监测报告2018年第4季度》数据显示,2018年第4季度,中国跨境进口零售电商市场规模为1145.6亿元,环比上涨36.0%。

对于跨境电商来说,每年的第4季度都是冲击年度业绩的最佳时机,“双11”、“黑五”、“双12”等各个大型购物节的接踵而至,在不停刺激用户消费神经的同时也不断的刷新着行业记录。今年的双11全球狂欢节活动,天猫国际在去年有着亮眼成绩的基础上继续着高速增长的步伐:在双11当天,只用了90分钟就吸引到超过千万的买家,只用了6小时29分钟其总成交就超过了2017年的双11全天,而天猫国际的官方直营店更是只用了65分钟就达到了2017年双11全天的成交业绩,并且天猫国际还助力数个品牌双11业绩过亿,上百个品牌双11业绩过千万。在跨境电商行业整体热度高涨的环境中,不仅是天猫国际,其它厂商也有着不错的表现:在网易考拉双11的“环球购物狂欢节”中,其全平台的销售额达到了2017年同期的2.4倍,同时其平台上各主要品类商品的销售额也有大幅度的增长,母婴品类、美妆品类、个护品类、保健品类、全球工厂店分别达到了2017年双11全天的2.18倍、2.39倍、2.49倍、2.76倍和5.88倍;而其时还以京东全球购名义出现的海囤全球,其双11全天的销售额,与有着京东主场优势的618大促相比,也实现了翻倍的业绩。

在各个购物节以外,我们还留意到,跨境电商的更名风潮又继续涌来,继网易考拉海购改名为网易考拉以后,又有两个行业内的主要厂商对自己的名称进行了调整:京东全球购改名为海囤全球,苏宁海外购改名为苏宁国际;一个弱化了自身与母平台之间的联系以求取得更为独立的跨境形象,一个则借助“国际”的知名效应强化了自身平台的跨境属性,二者虽然在名称上大相径庭,但从具体目的来看,可谓殊途同归。

另外,行业内最为关注的跨境电商过渡期后的政策终于正式出台,在经历了过渡期的多次延长以后,一个长期的政策最终取代了临时的安排,行业的走向已经明确清晰,各厂商可安心的实施较为长期的发展规划。此次跨境新政,从总体上来说,对于各跨境电商平台的利好是较为明显的,主要体现在以下几个方面:1、监管方向明确――在2017年初,商务部发言人曾表示,跨境电商零售进口商品暂按照个人物品监管,但在当时这只是对监管方向的口头表述,还未形成正式的文件和政策,同时“暂”字的表述说明此监管方向还只是临时的。而本次跨境新政的出台,不仅是政策上明确了“按个人自用进境物品监管”的方向,而且没有加上“暂”的限定,说明这是长期稳定的制度性安排。一旦监管方向明确了,跨境模式和一般贸易模式在进口环节上就有了制度上的清晰差异,“不执行有关商品首次进口许可批件、注册或备案要求”就可以继续成为跨境电商行业的政策红利,同时也为各地单独对跨境进口零售进行更为细化灵活的引导奠定了政策基础。2、扩大清单范围――跨境电商平台所售卖的商品需要在清单所规定的范围内,而之前的清单虽然包含了消费者对海外商品的绝大部分需求,但一些个性化的、小众的商品并没有包含在内,因此各平台如果要售卖这些商品,只能以一般贸易的模式进行处理,但这样在价格、新品上市速度等方面上不具有明显优势,所以很多品类在跨境电商平台上并没有销售。在新政出台以后,适用于跨境模式的商品范围扩大,消费者能以更优惠的价格购买到相关商品,并且买到相关国外同款新品的时间也将大为缩短,这不仅能扩大跨境电商平台的商品品类,还会刺激消费者的购买欲望。3、消费限额提高――以前的政策中,个人的单次和年度消费限额分别为2000元和20000元,这既限制了部分商品采用跨境模式进口,又在一定程度上对某些消费者超过一般水平的购物需求进行了限制。这次的政策调整,将个人的单次和年度消费限额分别提高至5000元和26000元,在很大程度上放松了既有的限制。而从调整幅度来看,对单次限额的调整明显要高于对年度限额的调整,说明政策的调整方向主要是扩大跨境商品的适用品类,同时基于打击走私、保证税收和保护一般贸易模式的考虑,并没有将年度限额一次性大幅的提高。4、试点范围的扩大――跨境新政中,将试点范围从之前的15个城市扩大到37个城市,这对跨境电商平台而言,是既可以提高效率、提高用户体验,又可以增加商品品类的举措:跨境电商平台可根据不同地域用户对不同商品的消费情况增设保税仓,并实时进行进境策略的调整,在节约物流成本的基础上,还能节省物流所消耗的时间;而新增的中西部试点城市,由于地理位置上更接近中亚、欧洲和东南亚,在跨境物流模式的选择上,可用更具性价比的陆路运输方式引进这些地区的商品,这样以前受限于物流费用太高而暂未引进的大重量、大体积商品就有可能重新被跨境电商平台选择引入。

第4季度,在以往具有份额优势的厂商同样保持了其领先的地位:天猫国际排名第一,份额为31.7%;网易考拉排名第二,份额为24.5%。从京东全球购更名而来的海囤全球排名第三,份额为11.5%;排名位于第四和第五的分别为唯品国际和亚马逊海外购,其份额为9.7%和6.0%。

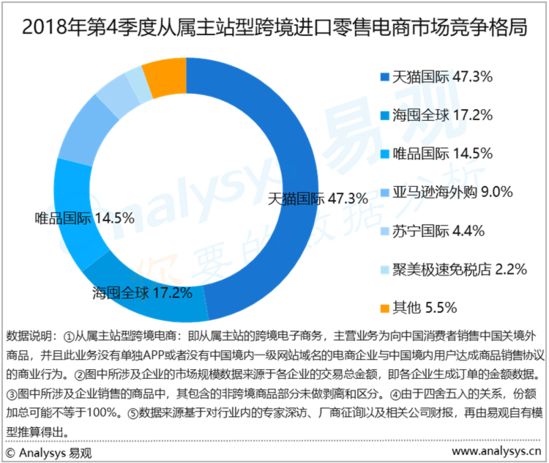

从属主站型跨境进口零售电商在4季度也延续了之前的格局,天猫国际扩大了领先优势,市场份额为47.3%。排在第二位的是海囤全球,市场份额为17.2%。唯品国际依然位列第三,市场份额为14.5%。

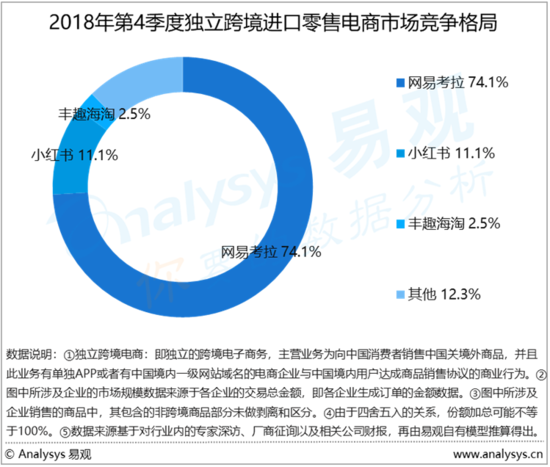

在第4季度独立跨境进口零售电商的对比中,网易考拉同样扩大了其领先的优势,份额超过了七成,以74.1% 位列第一。小红书位列第二,份额为11.1%。丰趣海淘位列第三,份额为2.5%。