快速一键发布

您的位置:资讯>观察>支付宝VS微信:移动支付三年简史

今年是第五个“8.8”无现金日,同时也是支付宝和微信支付鏖战“8.8”的第三个年头。

今年是第五个“8.8”无现金日,同时也是支付宝和微信支付鏖战“8.8”的第三个年头。

2015年8月8日,微信支付率先发起了“无现金日”的移动支付节,虽然移动支付的普及率和渗透率在飞速提高,但在之后2016年,这个领域的纪念节日却依旧是微信支付的独角戏。

直到两年后,2017年8月8日,支付宝也加入了这场关于移动支付的庆典,才让这个节日变得火热起来。

按照惯例,神仙打架,凡人享福。

微信支付方面宣布8月1日至8月8日为“智慧生活日”,将与全国各大商户联合发放数亿元优惠,并在8号当天进行全国范围的免单活动;支付宝方面则宣布在7月30日宣布,联合饿了么口碑推出为期10天的“8.8扫货节”,宣称将给用户带来5亿优惠。

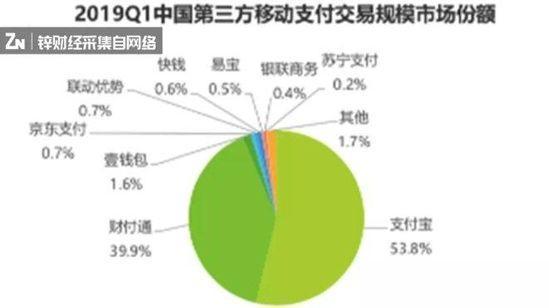

图表来自艾瑞咨询

两大巨头三年鏖战“8.8”,抢的正是移动支付的场景。据《艾瑞咨询》2019年Q1的统计显示,支付宝市场份额为53.8%,第2名的财付通(含微信支付)为39.9%,第3名为壹钱包,占比1.6%。

从数据来看,在移动支付领域,支付宝以较大的优势占据了上风。

2017年,是支付宝和微信支付在明面上短兵相接的第一年。实际上,这年的移动支付普及率已经几乎渗透了一二线城市,法宝是支付宝率先推出的“收钱码”。

白色情人节后,支付宝App上就有支付宝收钱码推广的提示界面。大概在两周的试运营之后,支付宝在3月1日上线了个人和商家的收钱功能。

同年的劳动节假期,支付宝正式在蚂蚁金服的开放平台发布了公告:

“为推进无现金社会建设,支付宝于5月3日正式推出‘支付宝收钱码’,收钱码是一款面向中小商家的便捷移动支付工具。 ”

5月份的力推,让支付宝蓝色的二维码被粘贴在了全国各地大小商户的柜台上。与之前的个人二维码相比,商家收款码没有免费额度的限制,收款码除了可以对接到支付宝余额之外,也可以对接到银行储蓄卡。

对于消费者和商户来说,不论是个人码还是商家码,只是通过扫一张二维码来收付款。即便是存在免费额度,但在大概率情况下,一个消费者也几乎不可能和一个小B产生2万额度的交易往来。

但实际上,对支付宝来说,从个人码到商家码, 是完成了从连接C端,到连接B端的根本性转变。在运营层面,两者也是完全不同的方式。现在来看,C端在支付场景后端连接的是水电煤、银行、政务服务等高频场景;而B端同时还要连接工商、税务等部门。

凭借一张小小的收款码,支付宝在2017年的“8.8”之前,打了一个漂亮的先头战役。

不论是支付宝身后的阿里,或者是微信支付背后的腾讯,移动支付的意义不仅仅在于“抛弃现金”。从现在来看,两大巨头的最终目的是把用户纳入到自己超级App的生态系统里――实际上,两年之前,双方就已经在架构自己的“操作系统级App”。

当然,两年之前还没有“操作系统级App”这个概念,也不是所有的B端都能明白巨头企业背后的商业生态价值。特别是大B企业,对接入巨头生态的选择慎之又慎, 而一些外来品牌,由于文化和商业理解的差异,更是对国内的商业模式存在漫长的“时差感”。

比如,星巴克。

值得一提的是,星巴克进入中国之后,并非没有接入本土的三方支付。除了Apple Pay之外,星巴克在微信支付之前,就接入了三星智付和华为支付。 之所以迟迟不肯接入微信支付,以及更晚的支付宝,担心的正是害怕这两个超级App对自家的App造成影响。

在经过了漫长的沟通之后,2016年的12月份,星巴克开通了微信支付。按照本土品牌的思维,几乎接受了一家就等于接受了另一家。但星巴克不是,即便是接入了微信支付,但在此后半年的时间里,迟迟不肯接入支付宝。

直到2017年,星巴克创始人舒尔茨到访杭州,阿里巴巴CEO张勇抓住机会,与其进行了深度的会面。张勇也的确为舒尔茨描绘了阿里大生态的场景,张勇告诉他:“天猫可以卖衍生品、支付宝可以做会员体系、饿了么可以送外卖、盒马可以帮助星巴克从写字楼场景进入社区场景。”

最终,继微信之后,阿里的大生态也打动了“固执”的舒尔茨,星巴克顺利接入支付宝。

而在接下来的一年里,支付宝又率先把目光聚焦在了串联吃喝玩乐等消费场景的大出行领域。

衣食住行,基本涵盖了人类文明发展的必要因素。而把前三个因素的所有场景串联起来的,正是“行”。

大出行领域也变得尤为特殊。

2016年8月,支付宝刷码乘车进入杭州公交进行了尝试。在使用移动支付以前,杭州公交公司每天需要三百多人清点投币箱里的硬币,而如今,零钱使用率相比以往降低了95%以上。在短短的一年时间里,便实现了全线刷码乘车。年底,支付宝正式接入了杭州地铁。

移动支付在线下消费场景已经并不少见,2018年,在移动支付解决了商业收款问题之后,支付宝又嵌入了出行行业中,在数字城市方面的布局取得突破进展。

从其他线下支付场景,拓展到出行领域,支付宝公共出行事业部总经理格言认为,破局的核心是在移动支付基础能力侧。

尽管移动支付进入线下已经将近十年,但进入出行领域并没有那么轻松。在公共交通上,由于网络信号差,以及通勤高峰时期站台堆积等问题,容易导致乘车码无法支付。“双离线技术突破以后,手机在弱网情况下也可以刷码成功。”格言说。

靠着阿里巴巴的生态效应,支付宝从长三角地区进入了中西部。

在西安,支付宝刷码支付远没有杭州普遍,消费者更习惯于在使用日常社交软件微信的同时,进行刷码支付。但盒马鲜生成为支付宝进入“网红城市”西安的契机――西安地铁想要和盒马鲜生合作,实现地铁与商业的结合,为“网红城市”加码。

不足两年时间,支付宝与300多个城市合作使用支付宝刷码乘车,用户达2亿。

在出行领域极其重要的场景――公共交通领域,支付宝已经占得先机。更为重要的是,支付宝的信用体系加入了共享经济。

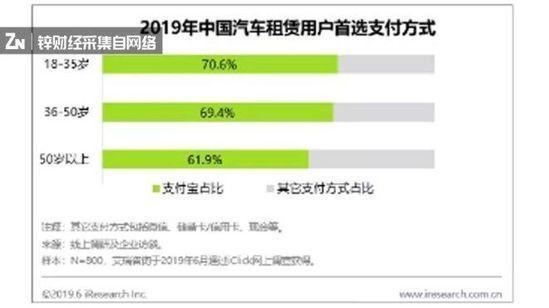

据艾瑞《汽车租赁行业用户洞察》数据,在18岁-35岁的主体租车用户群中,有70.6%的用户租车支付首选支付宝。

究其主要原因,是因为芝麻信用达到一定分数之后,可以在线下租车时免押金使用。 另一面,由于线上支付可以免押,94.1%的用户愿意转移到线上。

共享单车烧钱的战火蔓延了三年之久,在这场战役中生存下来的,不是国内首家共享单车ofo,也不是号称每辆单车造价近千元、步步紧追的摩拜,而是在原先行业稍显保守的哈?。

2018年3月,哈?接入支付宝体系,实行芝麻信用免押金,仅三个月,哈?订单量翻身成为行业第一。当ofo和摩拜陷入胶着的补贴战,并互相喊话押金问题时,哈?却能够将精力放在优化调度系统和精细化运营上。

目前为止,在整个大出行领域,包括公交、地铁、单车等,已经有将近4亿用户在使用支付宝出行。

同样的现象也发生在共享充电宝领域,根据Trustdata《2019年中国共享充电行业发展分析简报》,通过支付宝启用共享充电宝占比66.8%,而同样的数据放在微信上,则是33.2%。

支付宝信用体系的介入,解决了用户和商家之间的“押金隔阂”,为租赁经济商业模式的发展提供了重要的动力。

同样是在这一年,凭借小程序,支付宝几乎进入了政务、生活(水电煤)、交通等移动支付场景。

如果说前两年的移动支付还需要一张码和一部手机,那么,今年或许是喊了多年的人脸识别落地的一年。

基于5G和物联网技术的成熟,人脸识别的普及只是时间问题。

根据前瞻产业研究院人脸识别行业发展现状报告显示,到2022年,全球人脸识别市场规模将达75.95亿美元,增速达每年20%。智能手机和二维码像现金一样被历史抛弃,是必然。

在人脸识别领域,蚂里奥、味多美、商米科技已经率先入局。但背后,依然是阿里、腾讯的神仙打架。

2019年4月中旬,支付宝推出“蜻蜓”第二代刷脸支付终端。发布会现场,1000台机器在10秒内被抢光。根据官方数据显示,仅仅两天之后,订单量就突破了1万台;数天之后,“蜻蜓”二代产品的库存就被销售殆尽。

支付宝“蜻蜓”系列产品的生产商正是蚂蚁金服和奥比中光在2018年4月共同投资的成立的蚂里奥。

虽然蚂里奥的成立是在2018年4月,但早在2017年上半年,蚂蚁金服就与奥比中光取得了联系,意图共同建立一家生产人脸识别设备的制造商。同年11月份,蚂蚁金服也开启了投资调研计划。 在经过了半年左右的适应之后,两家终于在2018年4月份成立了蚂里奥。

与蚂里奥相似的是华杰艾米,微信支付所用的刷脸支付机器“青蛙”正是来自于这家供应商。

2012年互联网创业第二波浪潮产生的原因,其中一大部分是由于安卓和iOS操作系统给智能手机带来的质的飞跃,从而产生了二维码和移动支付。而刷脸时代的到来,极有可能是用户和商家关系的再一次重构。

同样是移动支付的方式,扫码支付要等到用户结账时掏出手机,识别出二维码的时,才能让商户和用户第一次产生交集。 但完成这一动作之前,用户已经经历了进店、思考、挑选等过程。

对商家而言,在每一位顾客的到店留存时间都极其有限的前提下,前期的步骤显得有些浪费。

但人脸识别支付给商户带来的意义,绝非仅仅是在用户离店付钱的那一瞬间。顾客从进入店面被机器识别的那一瞬间起,就已经把用户的消费习惯、偏好等因子即时地传到了商家端。至于如何运营,主动权就交到了商家的手上。

从一张二维码开始,再到线下各个领域的线下消费场景,以及现在的人脸识别,支付方式的一步步演进,不仅是收银方式的改变,背后是整个商业架构的重塑。

鏖战三年下来,其实不难发现,不论是支付宝还是微信支付,支付方式只是最外部的一环。双方的最终目的是把C端和B端都纳入到自己的生态版图中来。但值得说明的是,对用户和商家来说,这也并不是一道二选一的选择题,这一点上,两者还是及其明智且默契的。

那么,在选择权在用户和商家手里的前提下,支付环节背后的生态环境就成了用户和商家最终留存的重要因素。移动支付这三年,不论是哪家,对2C的服务仅仅是一个起点。在商业环节中,C端消费是最前端的环节,一件商品成交的那一刻实际上带动的是背后一整条的庞大的B端的产业链。

现在对于支付宝来说,成熟的时机已来。

这三年,随着收钱码与线下消费场景的拓展,支付宝内部的金融生态已经成熟。而在大出行的争夺战,意味着支付宝具备了同行业连接融合能力,并且能与大阿里生态进行良好的联动,推动线下不同消费场景进一步发展。今年的刷脸识别,则是对下一个十年核心技术的考验。

与其说是竞争缠斗,不如说是支付宝秉承阿里2B基因的自我进化史。

在国内支付领域双寡头的背景下,根据Trustdata数据显示,截止去年年底,支付宝的MAU超6.8亿, 为国内第二大超级App,非社交类排名第一的App。和微信相比,支付宝的功能显然更加垂直,这也是超五成的用户支付习惯留存在支付宝的重要原因。

“今天的支付宝更懂商业,面对深水区,我们已经准备好了”,支付宝IoT事业部总经理钟繇说。

巨头酣战三年的移动支付,或许仅仅刚开始而已。

注:文/秦川川,公众号:锌财经(ID:xincaijing),本文为作者独立观点,不代表亿邦动力网立场。