快速一键发布

您的位置:资讯>观察>金蝶国际两年能否完成云服务企业转型?

据消息,金蝶国际8月13日晚间发布2019年中期业绩,收入14.85亿元,同比增16.1%;公司权益持有人应占当期盈利1.10亿元,同比减少35.4%;每股盈利比去年同期下降2.14元至3.40元。

据消息,金蝶国际8月13日晚间发布2019年中期业绩,收入14.85亿元,同比增16.1%;公司权益持有人应占当期盈利1.10亿元,同比减少35.4%;每股盈利比去年同期下降2.14元至3.40元。截至14日收盘,公司股价涨5.39%,较前几日明显走强。

报告期内公司毛利11.80亿元,同比增长15.1%。毛利率约为79.5%,基本与去年持平。净利润11.1亿元,同比减少29%。另外报告期内研发及开发成本3.4亿元,同比增加19.7%,主要是由于云业务研发人员薪资调整所致。

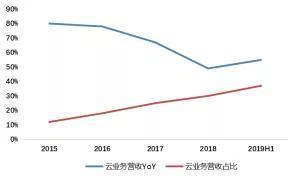

云服务业务实现收入约人民币5.50亿元,同比增长54.9%,占集团总收入达37%,主要由于“金蝶云·星空”的订购服务收入及“金蝶精斗云”产品收入增加所致;公司传统业务管理软件业务实现收入约人民币9.35亿元,同比增长1.2%。 公司计划2020年云服务业务占比达60%。

图1云服务业务增长情况

公司将利润下滑归于云转型,这也是市场投资的关注点。公司云服务目前以覆盖高增长行业为主,包括新零售、服务业和制造业。产品线现有金蝶云苍穹、金蝶云星空、金蝶精斗云、云之家、管易云,分别针对大企业云服务平台、中大企业或创新企业、小微企业、智能协同办公云及电商云服务平台。

金蝶云苍穹于去年8月推出,面对的客户年收入规模都超过100亿元人民币,公司向它们提供PaaS+SaaS一体化的云平台。截至报告期已签约客户43家,客户包括华为、中石油、建发等巨型客户。公有云和私有云服务收入占比分别为57%和43%。相比于偏重底层的阿里云、腾讯云的PaaS平台,公司PaaS服务更靠近SaaS的应用层。

未来公司还将持续为金蝶云苍穹投入大量资源,通过开发者大会等吸引平台的生态合作伙伴,报告期内金融云苍穹亏损超过1.5亿,因此公司高管表示同样程度的亏损将持续两到三年。

金蝶云星空目前用户超过1.1万家,上半年收入3.84亿元,同比增50.5%,目前是公司云服务收入主要来源,用户续费率90%以上。金蝶云星空是亚马逊AWS认证的2019年唯一最佳SaaS合作伙伴。系统中已有8种语言版本,涉及46个国家服务,主要源于中资企业出海发展业务需要。

金蝶云星空的亏损额从去年同期5500万元扩大到1.2亿元,公司预计今年可实现盈亏平衡。

精斗云由于产品单价相对较低,实现收入同比增95.7%,付费客户同比增速65%,客户超过9500家;管易云收入从去年负增长变为报告期同比增25.4%,付费客户超过4500家。两款产品续费率均保持在80%以上。

云服务从需求上看,市场似乎不太担心。政府推广、鼓励企业上云,企业能够放心,相信自己的数据安全保证,并且云服务能从供应链角度提升上下游各企业的运营效率,为企业带来业绩。但对于云业务加速发展,达到2020年营收占比目标,并运营良好,对公司来说还是有难度的。

公司为了尽快吸引企业客户规模,研发成本和销售成本将大幅增加,增收不增利的情况。公司管理层也明确了现阶段 经营利润增长并不高,而且主要来源于财务费用、税务节约。

不过由于SaaS企业订阅付费的收入确认原则,收入持续能够增长最为关键,当获客达到一定规模后,成本便不再是问题。因此,我们将合同负债(企业签约客户购买服务合同应付金额,2018年以前确认为递延收入)加上云服务营收来看一下云业务的总体收入情况。

表1公司报告期云服务确认收入及合同收入,来源:财报,公司PPT

公司云转型的近两年收入成本结构基本稳定,如果云服务加快增收,那么按照目前传统业务增速平缓,以及云业务收入37%的占比简单估算,如果能达到目标,今后两年云服务创收的综合增速应该比2018年的48.4%有大比例的提升。

另外,从影响估值的自由现金流角度看,公司经营净现金流一直保持健康,但业务转型对现金流增速暂时会产生一定影响。报告期内公司经营净现金流较去年同期下降至1.89亿元,加速转型期经营性现金流增速预计会继续放缓。

注:文/Uncle C,网站:IPO早知道(ID:ipozaozhidao),本文为作者独立观点,不代表亿邦动力网立场。