快速一键发布

您的位置:资讯>观察>中石化卖菜 什么才是跨界的正确姿势

近年来,“跨界创新”的说法逐渐走红,许多企业在寻找“第二曲线”的同时,也担心自己的行业成为别人的“第二曲线“。

近年来,“跨界创新”的说法逐渐走红,许多企业在寻找“第二曲线”的同时,也担心自己的行业成为别人的“第二曲线“。

2月15日,中石化微博官宣“卖菜”。号称“不下车、不开窗,一键送到后备箱”的贴心服务,激起一众热议。位居财富500强次席的中石化“屈尊”卖菜,不少热评惊呼: “跨界打劫让人防不胜防”,“零售店打死也想不到,干掉他们的是加油站。 ”

话题发热的背后,往往是头脑发热。对中石化卖菜的成功率,我持谨慎态度。

因为 跨界与否,从来不是生意的本质。

要理解生意的本质,一个字: “易”。

易,就是交换: 客户用什么(钱/精力/时间……最常见的就是“价格”)换什么(产品/服务/结果……简单说就是“价值”)。

翻译一下: 客户用什么价格(99元),在中石化加油站换什么价值?(一份蔬菜打包14斤,送到后备箱)

问题是: 这个交换值不值?

要回答值不值,两个字: “供”、“求”。

从需求方(客户)来看,这个价值能否满足需求? 从供给方(中石化)来看,这项业务能否实现盈利?

遗憾的是,两个方面的答案都不容乐观。

从“求”的角度来看,前文(《“非典型用户”的用户目标》)提到,“用户目标”理论要求我们问: “用户拿我的产品完成什么目标? ”,而不是“我的产品有什么卖点。 ”

具体一点,分析任何需求都可以从用户目标中拆分出三个子问题:“谁在买?”、“怎么买?”、“为什么买? ”

简称: 用户、场景、目标。

用户: 谁会在加油站买菜? ??请注意:没有人会去加油站只为买菜,所以潜在用户(加油者)最大的特点是“顺路”。

场景 : 在加油站的场景买菜有何特点? ??通常人们在加油站停留时间短,既然是顺路,也不会为买菜停留太久。

目标: 用户为什么选择在加油时卖菜? ??是因为菜品质量好、搭配合理健康? 还是价格低、省时省力? 或是像中石化宣传的“无接触”来降低感染风险?

并不讨喜的用户口碑

加油站并非买菜的唯一途径。 与其他途径相比不难发现: “质量、搭配、价格、效率、安全”这5个方面,加油站都难以符合预期。

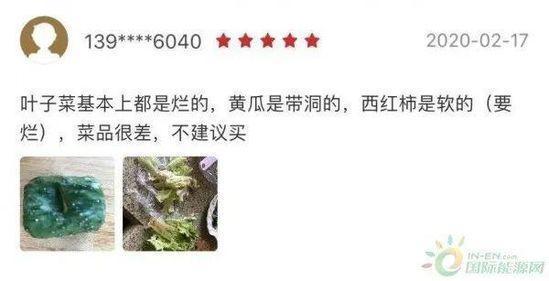

论质量,有用户在易捷APP的订单评价中晒出了图片,菜品质量堪忧。

论搭配,事先打包好的搭配没有个性化修改的可能。

论价格,每斤均价7元(99元14斤)的综合蔬菜并不便宜。

论效率和安全,无论社区小店还是网上平台,哪个不是送货上门无接触?

据调查,疫情期间主要的食品购买渠道为社区小店、电商平台、生鲜平台、跑腿代购平台。 道理很简单??疫情期间的最大刚需是:能不出门就不出门。

而疫情过后,“安全无接触”的关注度逐渐回落,“一键送到后备箱”的噱头更不复存在,在加油站买菜显然难成气候。

从“供”的角度来看,中石化卖菜也不算是不务正业。除了人们习以为常的“两桶油”之外,中石化还有个隐藏身份: 便利店行业规模第一

根据2018年《中国便利店发展报告》的数据,全国10万6千多家便利店中,中石化一家就占了27259家,四分之一。 而一线城市白领们津津乐道的7-11,不过1882家,排名第十。

不过,这个老大的收入却有点尴尬。根据中石化官方2019半年报,遍布全国的27362家易捷便利店,实现非油业务总收入为167亿。这是什么概念? 翻译一下: 单店日均收入3372元。

怎么个尴尬呢? 全国便利店平均单店日均收入是4936元(2017年),不算中石化的话,这个数字会上升到5473元。这个规模第一却大而不强,拖了全行业的后腿。

顺便说一下,中石油旗下的昆仑好客以19000多家店位列次席,2018全年营收231亿,单点日均收入3212元,也算是难兄难弟了。

(本文写作过程中,在多家媒体见到2018年中石化易捷的销售额620亿元的报道。但在中石化2018年报中未列明非油品收入,以相关数据逐项相减得到的非油品收入为573亿。 本文采用中石化官方2019年半年报,列明非油品收入167亿的数据。 得到的单店日均营收也与中石油相印证。 另外,“非油品”系指包含便利店、广告、餐饮、车服务等全部除油品销售之外的业务,纯便利店业务的数据应更低于此数字。)

为了增收,中石化也没少折腾。

2012年底,中石化就推出了B2C网购平台。2014年起,陆续引入大润发、顺丰、1号店等合作伙伴。2015年,联姻山地本地农产品品牌,试水过生鲜食品、安全农产品、烘焙产品、营养早餐等。新零售风起后,还在不同地区开设过无人洗车、免税店、无人便利店等新潮玩法。 然而效果大都乏善可陈。

为什么收入上不去? 这是一道有趣的算术题。

本质上说,任何行业的营收公式都是一样的:收入=客流量X转化率X客单价X复购率

以2015年的上海为例:847家加油站服务了289.2万辆汽车,平均每家加油站服务3414辆车,这就是客流量。 汽油消耗量365万吨,约合每辆车1729升/年。 按照每次加油约35升计算,平均每年光顾加油站50次,这就是复购率。3414辆X50次X365天=467,也就是说平均单站每天接待467辆次。

如果中石化想达到便利店行业平均的5220元单日收入,按照每10辆车就有一辆买东西(转化率10%),客单价就要达到112元以上。 要知道,像全家、罗森这样的便利店“专家”,客单价一般在10~15元之间。 看来要稳定增加营收,加油站内的便利店任重道远。

从大类来看,便利店成本主要是三块: 货品、房租、人工。

货品:进货成本的降低主要看选品和供应链管控。 高毛利、快周转的品类自然是香饽饽,对便利店而言,这个品类就是鲜食。供应链管控是另一条路,发展自有品牌产品是必由之路。所以,一边在加油站使劲叫卖自有品牌的矿泉水和燃油宝,一边试水卖早餐、咖啡就是这个道理。

房租:由于大都开在自己的加油站里,易捷的房租成本大概率要低于租赁商铺的友商。 虽然不算什么本事,但背靠大树还是好处明显。

人工:这就要看隶属销售公司非油品业务的易捷和油品业务怎么谈判了。 加油站的员工算是主职加油、兼职看店么? 如果不接过来,便利店营收的任务如何实现针对性考核激励? 如果部分接过来,工资成本以何比例分摊?

从这三部分看来,和加油站分担房租是易捷的优势,靠选品和供应链控制成本是易捷正在探索的领域,而员工成本是易捷要从母公司争取的优惠政策。

是时候给出一幅完整的拼图了。

便利店行业真正的龙头,是全球开店近7万家的7-11。 在日本,7-11的单店日均收入是65万日元(约合人民币42200元),在北京,254家7-11便利店2018年的营收突破21亿,单店日均营收23244元。 看来,利润是赚出来的,不是省出来的 。

7-11的杀手锏,正是选品策略和供应链运营能力。

从选品来看:高毛利、快周转的鲜食和即食品,占7-11日常营收的70%,同时自有品牌的销售占比达68%以上。反观中国市场的友商们,收入中即食品比例超过40%的便利店,只占总数的15%; 而自有产品比例达到30%的,只占7%。 “鲜食+自品牌”的选品策略,保证了单品毛利率。

从供应链来看:7-11平均100平米的单店规模,却容纳了3000个SKU,满足日常生活的方方面面。 背后是“小额多次”的配送策略和“混品共同配送”的进货模式,在保证货品丰富度的同时,将单店日均配货车辆从70辆降低到9辆。 强悍的供应链创新能力令人咋舌。

从7-11身上可以看到,以选品和供应链能力为基础,合理的单店模型保证了盈利能力。

保证单店盈利就是便利店生意的第一个本质。

便利店生意的另一个本质,是合理的密度。 什么是密度? 分散在面积上的规模。中石化全国第一的开店规模并不是制胜的关键,关键是合理地覆盖目标人群。

便利店数量位居第三的,是东莞糖酒集团的品牌“美宜佳”。2017年门店破万家,却只进入了华南5个省区,是典型代表。 紧随其后的天福、红旗、全家、快客等前15大便利店企业,主要区域的门店数都超过了总门店数的50%。

因为便利店的商业模式,要求缩短供应链半径,必须追求密度,物流和运营成本才能降下来。

从生意的本质看易捷的跨界,也许能给发热的头脑退退烧。

摆在中石化面前的三道大题,能否答好决定了“便利店老大”的未来。

第一,洞察用户目标,找到差异化价值。只有认真地分析用户、场景、目标上的差异,才能建立坚实的价值逻辑。 生意成败,首在需求。

第二,以营利为导向,建立多样化的单店模型。全国各地迥异的消费习惯、经济水平、资源状况,要求不同形式的便利店业态,必须做好本地化的精细运营。

第三,用更合理的布局,来提升密度效率。追求密度的核心,是提高覆盖的效率。 便利店与加油站高度重合的布局,用不好就是自损功力的双刃剑。

站在中石化的角度,应该怎样找到差异化价值?

还是回到用户目标的三个方面: “用户有何不同? ”、“场景有何特点? ”、“希望达成怎样的目标 ? ”

当你登录电商APP的时候,首页内容已经实现了“千人千面”。 因为浏览记录、购物车历史、下单偏好等各种数据都被拿来分析了个遍。 所以你互动次数越多,平台方就越了解你是个怎样的人。 对用户的差异化认知,带来了个性化推荐的精准度,实现差异化价值。

对中石化而言,每个加油站都有监控摄像头,要记录你车主加油的地点、频次、车型、金额……都不是难事。 如果据此建立车主的用户画像,进行差异化分析,就能知道你的加油习惯、出行习惯,甚至推测你的家庭状况和生活规律。 一个每天加油的快车司机、一个只有周末出游才加油的白领女性,怎样满足他们差异化的需求? 这才是差异化价值的正确角度之一。

2012年我曾经突发奇想,用一个月时间从丽江骑单车去拉萨。 骑行途中,脉动成了我每次补给必买的饮料。 因为在沿路能买到的所有饮料中,只有它的瓶身能紧紧卡在单车水壶架上。 在骑行这个特殊场景中,瓶身的粗细成了脉动的差异化价值。

脉动的场景化设计

所以第二个角度就是,分析加油这个场景的特殊性。 停留时间短、购物只是加油的附带目标、注意力聚焦于和驾驶相关的方面、购物时还要考虑到车上其他乘客的需求。 这些特点同时存在的场景下,易捷便利店的选品策略与加油站外的7-11相比,应该有哪些不同?

另外,加油站还可以分为多个子场景: 位于高速公路服务区、乡镇公路旁、城市生活区、旅游风景区……不同场景的加油站,又应该体现怎样的差异化价值?

7-11在台湾地区有个有意思的操作:每月从周边社区的小朋友里选一位“店长”,在7-11店里穿上特制的服装工作一天。这一天,亲朋好友都会来给小朋友店长捧场,7-11也会为小朋友颁发荣誉证书。这一天,亲戚朋友的购物目标不只是买到特定的商品(功能),也不是省时省力(易用性),而是鼓励小朋友并分享快乐(情感)。

所以我们对用户目标有不同层面之分,从“功能目标”、“易用性目标”到“情感目标”逐渐升级。 其中功能目标是基础,用户会优先考量。 如果功能目标已经满足,用户经常会“目标升级”到考量易用性和情感层面。

从这个角度切入,易捷不仅要考虑如何满足功能目标(选品策略),也要考虑易用性目标(门店设计和购物体验)甚至情感目标应该如何满足。

基于用户、场景、目标的差异,单店盈利模型也会不同。

一般来说,便利店至少会有商圈店、交通枢纽店、社区店、校园店、写字楼店、工厂店等多种单店模型。 像全家便利店据称有10余种模型,连大学店和小学店也要分成两种类型。

从面积上来说,10平米和100平米的店面,从选品、陈设到配送、管理各方面,也有不同的特点。 这就是精细化运营的要求。

另一方面,由于易捷27000多家店是全国布局,不同区域的消费习惯、经济水平、资源状况各不相同。 除石油系以外的其他便利店玩家,全部是区域深耕的路数,说明很难整合多区域的经营模式,割据一方更为现实可行。 而中石化是先把摊子铺出去,再努力提高经营水准。 这就让单店模型在类型多样化的同时,地域多样化 同样重要。

以7-11为例,为支撑“鲜食+自品牌”为主的选品策略,早在40年前,7-11就集合多家面包、便当、配菜厂商,成立了NDF生产专供产品。既保证了上游强大的产能,又统一了质量标准还能交叉共享技术改进。 形成4大类80多家专供厂商联盟,集中管理上游生产效率。

在门店管理层面,7-11有一群工作人员,他们每人负责7-8家门店,从事一线门店经营指导的顾问工作,这就是OFC(营运现场指导),帮助这些门店一起成长。 创始人铃木敏文每周召集这些OFC,回到东京总部面对面总结,获得一线真实的声音,传递统一管理理念。

在物流配送层面,7-11和生产厂家、供应商一起坐下来,优化配送线路和方案。 将所有产品分为4个温度段集约管理,将大额分批配送转为小额配送,以提高周转、减少库存。

这些精细化管理举措,保证了7-11极高的运营效率。

2017年,易捷将北京的一处外租商铺改造,开出第一家独立的街边便利店。 然而时至今日,街边店在易捷庞大的系统内,占比微乎其微。究其原因,街边店对于中石化而言,是新的市场环境。 就像让刘翔参加百米赛跑,不是比原来少跑10米那么简单。与其他便利店相比,易捷街边店的核心能力何在?从用户场景的界定,到单店模型的验证,再到日常管理、供应链能力……都要从新摸索一遍。

2018年,中石化四川销售公司与红旗连锁合作,在门店中互设点位,进行品类补充。 但如果仅限于此,易捷仍要回答关于“场景”的问题: 短暂的加油时间内,增加产品选择真的有效么? 走出加油场景,易捷又有哪些优势单品,能在站外便利店热销呢?

说到底,加油站外的便利店,是要扎扎实实考研易捷“内功”的战场。无论用哪种方式调整布局,易捷的便利店经营能力,才是胜败的关键。

易捷隶属的中石化销售公司,2019年上半年收入6918亿,占中石化总收入的46%。 但利润欠佳,117亿仅占中石化总利润的30%。 因为油品业务属于战略物资,进出货价格自己说了都不算。 所以作为销售公司,规模虽大却并不好受。

以同期数据来看,非油业务收入167亿却创造了19亿利润,盘子虽小,利润率还不错。在美日等成熟市场,非油业务利润能占到加油站的一半以上,这才是销售公司未来的希望。

这样的业务,很适合讲故事。

从2014年开始,中石化销售公司就启动混改重组,中国人寿、中国银行、腾讯、复星、海尔等25家各行业巨头斥资1050亿元,认购中国石化销售公司29.58%的股权。 本来希望3年内分拆,销售公司独立上市。

2017年6月,中石化股东大会决议H股上市,给出的时间是18个月。

2019年初传来消息,中石化销售公司上市已获国务院批准,将于年内在香港上市。

然而时至今日,不仅未能上市,连明确的时间表也没有公布。5年多来,上市时间一再逾期,搞得众多小股东要求回购,扣上个“圈钱不上市”的帽子。

中石化位居财富500强次席,家大业大,背上这样的名声并非本意。 但是,非油业务的成长没有更大起色之前,急于上市也没有好结果。所以对于销售公司独立上市这步棋,易捷虽小,却是棋眼 。

2020年初,易捷任命了新领导班子。 总裁团队中4位70后+1位80后,多人有沃尔玛、台湾7-11等零售企业背景,锐意进取的意图明显。新任总裁陈诚也在任职会上提出,将易捷打造成“全新的世界500强”。

考虑到2019年世界500强的门槛,大约合人民币1720亿元,易捷的探索之路任重道远。

无论跨界与否,站在“供-求”两个方面抓住行业本质,都是易捷绕不开的命题。怎样在洞察用户目标的基础上,准确定位差异化价值;怎样建立适合自身特点,保证盈利的多样化单店模型;怎样用更合理的布局,提升密度效率。做好这三件事,良好的经营业绩是必然的结果。

至于加油站卖菜,生鲜的赛道上还不够拥挤么? 所以试试就行了,别太认真。

注:本文来源enValue因维咨询” 赵越,为作者独立观点,不代表亿邦动力网立场。