快速一键发布

中国传统保险业存在着定价、获客以及产品获得感低、理赔体验差等痛点,其中保险的营销方式不受信任是制约行业健康发展的主要因素。

但互联网保险却为行业带来了新机遇,在经过一段时间的监管整顿后,互联网保险业逐渐建立起了良好的运营体系。同样,政策也在不断鼓励行业运用保险科技改造传统业务流程。

就是这样一条逐渐规范、政策不断利好的赛道,让不少巨头虎视眈眈。阿里旗下蚂蚁保险、腾讯的微保,而另一大劲敌京东科技近日还专门成立了保险事业群,负责保险业务规划、产品打造和运营交付等业务。

值得注意的是,京东科技之前经过多次转型终于确定了“科技”定位。但这次,专门成立保险事业群京东科技意欲何为?能否拿下保险科技市场呢?破局点又在哪呢?

为赶超蚂蚁,京东科技找到“保险”突破口?

据多方媒体报道:近日,京东科技整合线下生态合作部、平台生态群的保险业务部和保代业务部职能,新成立保险事业部。其中,原线下生态合作部负责人潘彪被任命为保险事业部负责人,向京东科技CEO李娅云女士汇报。

值得注意的是,主负责人潘彪曾任职于陆金所首席营销官(CMO)职务。而京东科技在今年进行重组之际,新设立了15大事业群,这标志着公司将进一步弱化金融业务属性,强化科技色彩。

那时的保险业务未被纳入15大事业群中,但现在专门成立事业部,又派任潘彪当主要负责人,看得出京东科技如今对保险科技的重视程度。

其实早在2017年,未重组前的京东科技就已瞄准保险市场,当时京东数科就已经成立了保险科技业务部;目前公司也在大力发展保险业务,为保险公司提供包括产品创新、保险风险管理等在内的科技服务。

此次单独成立保险事业部,究竟为何?

为了在保险市场找到金融科技领域的突破口。

京东科技成立以来,常拿来与蚂蚁集团比较,毕竟两家都是从电商巨头中孵化出来的公司。但比蚂蚁集团成立晚九年的京东科技是并不占据优势的,其很多金融领域业务难以与蚂蚁集团正面竞争,好比在支付领域是难与支付宝这位巨头比拼的。

但保险市场,却是京东科技突破蚂蚁集团的窗口。由于保险市场集投、贷、保三大金融属性功能于一身,复杂程度更高,并未被蚂蚁集团和腾讯它们完全瓜分,而传统保险公司体量虽大,但在保险数字化与在线保险销售方面又相对乏力。所以,在保险科技领域京东科技有很大的业务发展空间。

不过,京东科技有把握吗?

To B的京东科技,做保险的想象力几何?

做保险市场,企业的核心的竞争力主要包括:大数据积累,即用户数量、获客渠道等;合作保险公司数量及提供的险种丰富程度;还有理赔保障等。

目前来看,京东科技做保险还是具备一定基础:

(1)拥有大数据作支撑,可精准定位用户需求建立风控核保引擎。

早在2015年,依托自身打造的大数据生态,京东金融就已经完成了超过一亿的用户评分,这个量级当时很多互联网金融公司难以比拟。目前,京东科技的大数据生态也逐渐搭建稳固,帮助众多小企业实现数字化转型或提供技术支撑,好比三月成立的北京国际大数据交易所,京东科技就提供了大数据技术支撑。

而拥有庞大的大数据库,可为京东的保险业务建立风控核保引擎,即将客户多维度、立体的精准画像,来建立健康险及意外险的风控核保引擎,实现线上核保或拒保来缩减业务人员的核保流程时间。

同时这方面服务又可为用户提供更高理赔保障的险种,例如,在去年8月,京东科技旗下京东金融就与中国人寿财险合作推出了性价比超高的超医保·百万医疗险产品。

(2)与多家保险公司建立了合作,提供较为丰富的险种。

据公司披露,京东科技已与100多家保险公司达成合作,为用户提供寿险、财产险、养老险、健康险、运费险等多种类型的保险及服务。此外,截至2020年6月,京东数科已累计为保险公司推荐了超过4500万保险用户。

可见的是,京东科技已经积累了一定的保险商户与用户,可为以后尝试更多的保险业务做储备。而目前提供的险种,也大致是常见的生活保险,一定程度上讲,京东科技的保险业务线已基本成熟。

再据公司披露,2017年—2020年上半年,京东保险科技业务获取的保险收入分别为0.59亿元、1.46亿元、4.58 亿元和3.35亿元。可见,京东科技保险业务也已经为公司创收不小的利润。

(3)拥有大量企业用户,做团险业务实力更佳。

某种程度上讲,京东科技具备天然的2B基因,2018年,京东金融就宣布组织架构调整升级为京东数科开始公司的to C到to B端的转型。

招股书数据显示,京东数科的客户包括金融机构、商户与企业、政府等,其客户包括银行、保险、基金、信托、证券等600家金融机构、100多万家小微商户、20多万家中小企业、700多家大型商业中心以及40家城市公共服务机构,同时其物联网营销平台覆盖了300+座城市,6+亿人次。

比较于C端用户数更多的蚂蚁集团,拥有2B基因的京东做企业保险是更具备优势的,因为庞大的B端用户有助于线上团险业务的建立,例如可尽量标准化、线上化团险业务,提供网络安全险、雇主责任险等板块业务。

但是,京东科技也不是没有劣势,在定位方面公司就不是专业的保险公司,无法为顾客提供专业度比肩传统保险公司的一体化的保险业务及服务。

此外,京东科技在保险市场的入局时间也较晚,目前还算处于摸索保险科技新赛道的阶段。但是同行竞争者腾讯微保与阿里蚂蚁保险如今都很强,但也没达到支付宝与微信支付那种垄断市场的地位,所以京东科技还是有拿第一的窗口。

行业被监管到驶入发展快车道,京东科技的破局点在哪?

近年来,互联网金融不断遭到强监管,京东数科、蚂蚁金服都纷纷去掉金融标签,同样细分赛道互联网保险业也受到了波及。但如今,政策暖风又吹拂到了这个行业。

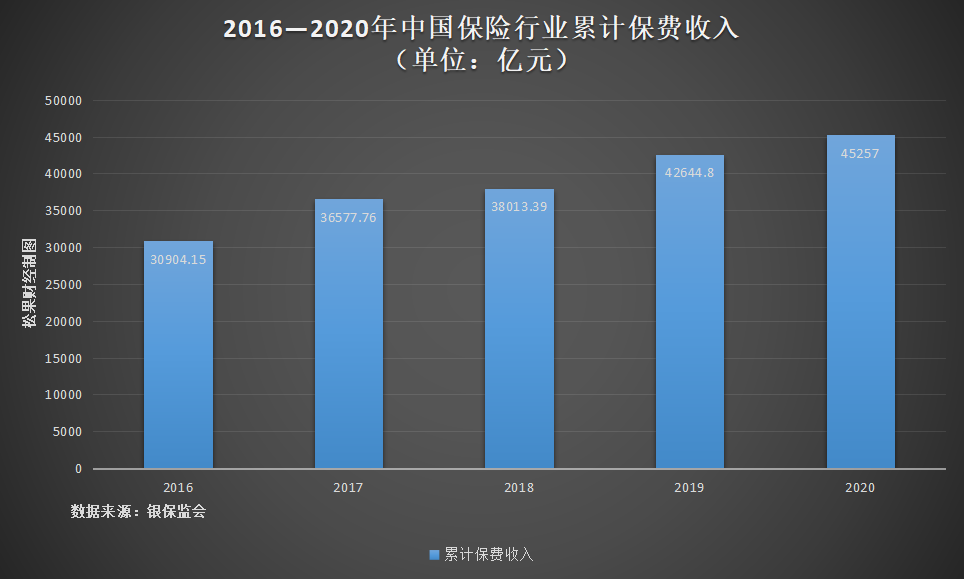

根据艾媒咨询数据,2020年中国保险行业保费收入达到了45257亿元;其分析师表示,互联网保险行业在经过一段时间的监管整顿后,逐渐建立起了良好的运营体系,如今政策频发也鼓励着行业运用保险科技改造传统业务流程,未来消费者使用互联网消费的意愿将不断提升,保险公司也会不断推出新的互联网保险产品,行业渗透率将进一步提高。

而在金融领域内,保险又是比较特殊的,其中“产、寿、健、养”的行业细分,使保险与人们的生活息息相关,这决定了保险本身的复杂性。由此,阿里、腾讯、京东等巨头并未完全瓜分互联网保险市场,大家在如何结合科技为行业赋能做大做强上正处于探索阶段中。

京东科技如今专门成立保险事业群,彰显了其在此领域上耕耘的决心。而要找破局点,就得从行业未解决的难点、痛点切入。

首先可以优化保险的业务流程与理赔。

对于传统保险而言,存在着人工办理核保效率慢、理赔时效性差、准确性不高等痛点。而用户恰巧对这方面的敏感度高,行业内发生的“理赔不满”风波也大多是这些原因引起的。

由此,京东科技可借助科技赋能,加强人工核保的流程及效率,或建立7X24小时的线上平台来进行准确的核保。但同样是别的保险科技同行,一定也会采取类似办法,京东科技这时可提升核保效率,这就得借助科技及大数据库的力量做分析。

其次,在产品的定价与设计上下功夫。

好比对标准产品进行有时效性精准的定价,减少保险产品由于时间跨度产生的理赔误差。毕竟传统的保险产品开发定价是依赖历史经验来做产品设计,而这些数据库较为老旧难以实时更新,导致难满足部分场景高频率、碎片化的保险需求。

京东科技可做的,是基于云计算及大数据的技术手段,满足不同消费场景的保险产品需要的,制造出模型实时根据用户信息计算出保费显示在用户支付界面上。

最后,可从为金融科技服务商提供的解决方案及打造互联网险销售平台着手。毕竟传统保险公司专业度虽高且体量虽大,但在保险数字化与在线保险销售方面实力较弱。

京东科技若能与线下专业的保险公司建立良好的合作,帮助它们产品线上化及销售,不乏能累计更多可信赖的险种及积累更多的线下用户量。

另一方面,保险科技的核心竞争力也在于与保险公司建立合作的数目。因此京东科技更得加强此方面的实力。

总的来讲,互联网保险科技行业还处于培育阶段,未来谁能拿下更高的话语权,得看谁能否用“科技”为行业赋能,逐一攻克行业痛点,为用户提供实际有用的产品。京东科技的保险野心能走多远,还得看它的“科技”色彩站得住脚吗?