快速一键发布

您的位置:资讯>观察>vivo进军金融领域:手机厂商如何做金融?

继2015年小米开启金融业务之后,另一国内智能手机巨头vivo也试图进军金融领域,大力吸引金融人才。小米、vivo等手机厂商为何都对金融领域如此向往?vivo将会如何开启金融业务?

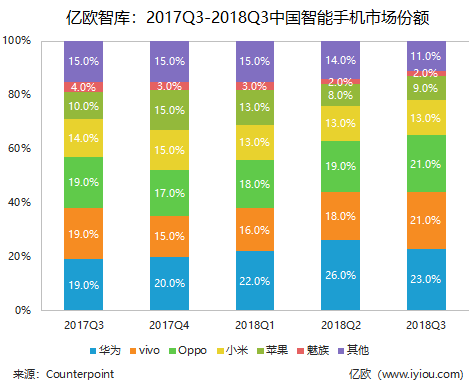

根据市场调研公司Counterpoint最新数据,国内市场智能手机的四大巨头分别为:华为、vivo、OPPO、小米。在最新的2018年三季度中,vivo首次超越OPPO,成为国内智能手机的第二名,仅次于华为。然而,vivo似乎并不满足于现有的江山,试图向金融行业进军。

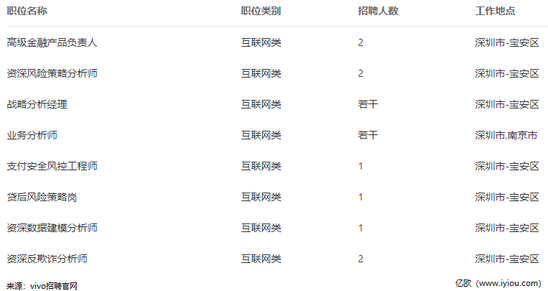

近日,据新流财经报道,原网易金融总裁王磊已加入vivo金融,负责牵头vivo的金融业务。公开资料显示,王磊是浙江大学计算机科学博士毕业,在网易先后负责过技术团队管理、第三方支付、消费金融、理财、区块链等业务。同时,vivo在发力招聘包括高级金融产品负责人、风险策略分析师、支付安全风控工程师、贷后风险政策岗、反欺诈分析师等多种金融人才。有消息表示,vivo已拿到网络小贷牌照。vivo金融的节奏明显加快,金融产品的上线想必就在眼前。

然而,四大国内智能手机巨头中,vivo并非是向金融领域进军的先行者。早在2015年,小米公司就开始向米粉们提供消费分期和小额贷款服务。与vivo同属步步高集团的同胞兄弟OPPO也在2018年上半年不断有传闻准备进军消费金融市场。

国内智能手机巨头们为何都对金融领域如此向往?如果真的开启金融业务,vivo能否在金融这条路上走得比小米更顺畅呢?

小米金融:从支付切入,网络小贷做起,涉及多个领域

小米的金融业务起步于2015年,从网络小贷做起,到现在涉及理财、贷款、保险等多个互联网金融领域,目前已成为小米集团旗下全资子公司。

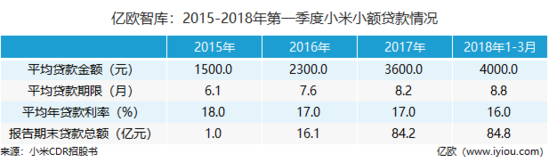

根据今年6月份小米提交给证监会的CDR(中国存托凭证)的招股书,互联网小额贷款是小米金融的主要业务板块,包括分期贷款及消费贷款。招股书显示,截至2018年3月31日,小米金融的总资产占小米集团约13.55%,报告期内小米金融的收入及税前净利润占小米集团的比例分别仅为0.9%和0.22%,从对应的资产规模来看,这一经营业绩的表现不佳。但从平均贷款金融、贷款期限和期末贷款总额来看,近几年小米金融都保持稳定增长的态势,小米金融的未来发展还是值得期待的。

客户:vivo用户的平均年龄显著低于小米

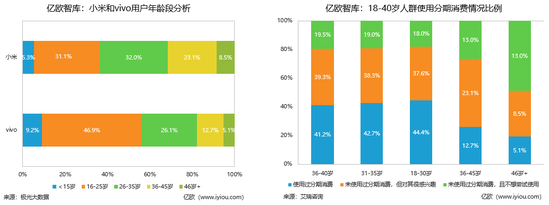

根据极光大数据显示,vivo用户中,56.1%不超过25岁,72.2%不超过35岁;小米用户中,36.4%不超过25岁,68.4%不超过35岁。从结果可以看出,vivo和小米的客户都是以年轻人为主,但是vivo用户的平均年龄显著低于小米。艾瑞咨询的调查结果显示,曾使用过分期消费的人群比重明显随着年龄的上升而下降,在18-40岁的人群中,年龄越小,对分期消费的接受程度就越高。因此,亿欧智库认为,客户群体的低龄化能给vivo进入小额贷款或消费金融领域带来强大的竞争优势。

起点:线上还是线下

与小米不同的是,vivo一直走的是线下销售路线。vivo官网数据显示,vivo线下品牌门店达7632个,覆盖600座大陆城市,有700+家客户服务中心。从一二线的大城市到四五线的小县城,都可以看到vivo门店的影子。截至2018年3月31日,中国境内总共只有331小米之家。根据企鹅智酷的调查结果,有62.1%的vivo用户在线下零售店购买vivo手机,而小米的这一数字只有16.2%;反之,13.2%的vivo用户在线上网站购买vivo手机,小米的线上网站却给小米带来了78.3%的客流量。

亿欧智库认为,尽管vivo和小米都是手机厂商出身,但vivo金融不必完全复制小米金融的从网络小贷到互联网消费金融的路线。小米金融业务起步于网络小贷,这依托于小米强大的线上营销平台。对于vivo来说,尽管在总销售额上远超小米,但是主要竞争优势是在线下。因此,vivo可以充分利用自己广泛的线下营销网络,充分发掘线下消费金融的机会。同作为产业公司展开线下消费金融,vivo可以借鉴海尔消费金融的模式。

海尔消费金融:“行业引领的生活金融服务平台”

国家开放金融试点后,海尔集团于2014年12月获得了银监会发放到的消费金融牌照,与海尔财务公司、红星美凯龙、绿城电商及中国创新支付共同建立了消费金融公司,海尔消费金融成为首家由产融结合的持牌消费金融机构。海尔消费金融目前有两大大平台,包括一站式生活金融服务平台嗨付APP和面向年轻白领群体推出的信用借款平台够花APP。其中,嗨付APP是海尔消费金融的商品分期产品。在线下海尔专卖店或其他嗨付支持的卖场,用户只需注册、上传身份信息即可享受分期,免去复杂的征信等待时间。

海尔消费金融成立之初就获取了五大产业系股东的会员大数据、线下网店、家居卖场等资源,深入产业链,现已推出提供信用贷款、家装、家居、家电、教育、医美、旅游、3C等在内的消费金融服务,服务网点遍布全国338个城市,实现线上线下无缝对接。海尔消费金融聚焦校园生态、白领生态、乐享生态及社区生态四大生态圈,开展生活金融服务平台。

海尔消费金融的优势在于其充分利用产业股东的各项资源,并通过建立生态圈的方式,提高用户粘性,再从单一产业链的消费金融走向多元化,从而逐步覆盖各个生活场景下的消费金融。亿欧智库认为,vivo有不低于海尔的用户大数据、线下零售店等优质资源,可以参照海尔建立生态圈的方式,通过vivo手机厂商的特点,建立独属于vivo的年轻人社群,将原有的vivo手机用户转换为vivo金融的忠实粉丝。

线上对手:蚂蚁花呗、京东白条等互联网第三方支付平台

蚂蚁花呗是蚂蚁金服推出的消费信贷产品,依附于支付宝这一支付平台,根据用户的消费习惯、信用情况等给予客户一定的授信额度,用户可以根据授信额度进行提前消费,或对账单进行分期。根据企鹅智酷的调查结果,13.2%的vivo手机是通过线上网站的形式销售出去的,包括但不限于vivo官网和淘宝、京东等电商平台。目前,vivo官网提供蚂蚁花呗作为分期工具。因此,vivo的线上部分消费分期份额,绝大部分被蚂蚁花呗、京东白条等垄断。亿欧智库认为,如果vivo不能建立原有手机客户对于vivo金融的消费习惯,则在获客能力上,vivo很难和作为通用型支付和分期工具的蚂蚁花呗、京东白条竞争。

线下对手:捷信消费金融、马上消费金融等消费金融持牌公司

近几年,“分期购机”、“0元购机”等宣传语不绝于走入各大运营商营业厅和各大品牌手机零售店。这些宣传语的产生,就是由于线下消费金融公司的介入。与捷信金融、马上消费金融等消费金融持牌公司相比,vivo作为国内智能手机巨头,无论是知名度还是客户信任度,都远高于其他专门的消费金融公司。亿欧智库认为,现有消费金融持牌公司的存在不会对vivo金融产生威胁。

综合vivo的客户特性、渠道优势,亿欧智库认为,vivo开启金融业务的最好路径是通过线下渠道,从自身手机业务起步,逐步扩展到产业链上下游。vivo金融之路能否取得成功,拭目以待。