快速一键发布

您的位置:资讯>观察>呷哺呷哺研究报告:门店扩张不及预期

呷哺呷哺定位于“一人一锅”式的休闲小火锅,具有低成本、快捷方便、节约时间、个人化等特点,受到一批受众的喜爱,研究报告显示:风险提示门店扩张不及预期。

公司1998年在北京创立,定位于“一人一锅”式的休闲小火锅,具有低成本、快捷方便、节约时间、个人化等特点,受到一批受众的喜爱。凭借资产较轻,主要布局沿街门面租金较低等优势,实现快速门店扩张,截至2018年H1,公司已在全国14个省份开出超800家门店。相较国内多数知名中高端火锅门店数量,具有明显的优势,且凭借其定位大众火锅,人均消费不高的优势,有望快速实现渠道下沉,抢占三四线消费崛起的市场。

公司在管理运营上拥有较强的优势,公司的管理团队有吸收国际大型餐饮企业的员工,具有较强的管理经验。公司采取“三级配送体系”、高品质食材管理模式以及“辐轴式扩张”战略,取得良好效果。公司自上市以来,营收和归母净利总体均保持高速增长,营收自2015年以来加速提升,公司的成本和管理费用等维持在较稳定的水平,毛利率较高。目前公司在原有大众定位的基础上,推出新品牌“??”,进军高端市场,在人均消费上相较传统中高端火锅较高,形成公司“高+低”的市场定位,拓宽受众范围,调整档次结构,且其推出的“火锅+茶憩”模式,是公司由原先偏快餐的属性逐渐向时尚和高端休闲定位发展的表现。“??”门店数量高速增长,由2016年的2家,快速拓展到2018年上半年的28家。据调查,中式餐饮细分中,火锅目前以超13%的市占率居首,未来或将深度受益传统火锅市场客单价的提升。

公司通过“呷哺小鲜”、“呷煮呷烫”等品牌切入外卖市场,外卖作为未来几年仍将快速发展的市场,渗透率将进一步提升,也成为当前餐饮类企业必争之地,公司通过进入外卖领域,进一步拓展自身消费场景,凸显其方便快捷的特征;同时2016年,公司开始进军调味料市场,推出火锅底料、蘸料、复合调料等产品,由于食品具有可复制、标准化的特征,且火锅调味料市场规模预计2020年将达310亿元,增长迅猛,具备较强的扩张性,公司有望通过调味料产品进一步开拓市场。

投资建议:公司门店扩张迅速,未来渠道下沉及高端商业区预计均会布局,逐步进军高端火锅市场,多元品牌布局,且通过进入外卖和调味料市场拓宽自身消费场景,提升复制扩张的能力。

预计公司2018-2020年EPS分别为0.47、0.57、0.63元,目前股价对应PE分别为21X、18X、16X,维持“增持”评级。

风险提示:食品安全及卫生风险;门店扩张不及预期;快速扩张带来成本费用压力;新品牌运营不及预期。

目录

一、休闲小火锅龙头,快速扩张经营稳定

呷哺呷哺是中国十大火锅品牌及中国百强企业之一,其新颖的吧台式就餐形式和传统火锅的结合,开创了时尚吧台小火锅新业态。公司始终秉持“卫生清洁第一、营养快捷为要、大众消费是本、亲切关怀得宜”的经营理念,品牌迅速扩张。经过20年的发展,截至2018H1,公司在中国14个省份89个城市经营808间餐厅,成为中国最大的吧台式火锅直营连锁公司。

(一)源自台湾,深耕大陆

呷哺呷哺源自台湾,1998年在北京创立;2001年,公司餐厅向天津市扩张;2008年,公司获得英联投资1.44亿元人民币资金支持,从此加快扩张步伐;2014年,公司成功在香港主板上市,被称为“连锁火锅第一股”;2016年,公司开创了中高端品牌“?凑”,由此开始探索中高端火锅市场;2017年,公司进行品牌升级,推出家用调味产品线,并进入电商市场。

(二)控制权集中,管理层稳定

公司控制权比较集中。截至2018H1,第一大股东YingQiInvestments持股比例达41.83%,前四大股东持股比例合计66.44%,且只有三大股东持股比例超过5%。公司的创立者兼实际控制人贺光启先生通过YingQiInvestments间接持有公司41.83%的股份,公司股权相对稳定且集中,有利于公司长期发展。

管理层长期较稳定。公司董事会的两名执行董事贺光启先生和杨淑玲女士自公司创始以来就担任重要职位,一直陪伴公司成长,对公司业务和战略十分了解。高管层很少变动,赵怡女士长期担任首席财务官,对公司财务管理到位。

(三)多因素叠加,业绩稳步增长

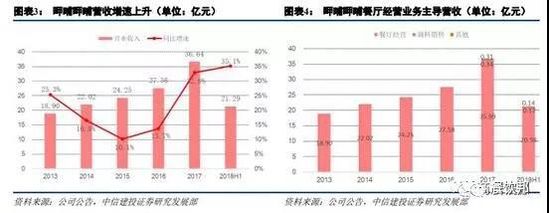

多重因素叠加,推动业绩稳步上行。公司过去5年的营收均保持10%以上的增速,2016年以来主要得益于呷哺呷哺餐厅门店的扩张,叠加新增??餐厅品牌的餐厅升级、产品组合调整、菜单价格上调、营销推广、外卖业务和火锅调料营收增加等多重因素,公司营收增速大幅提高,2017年/2018H1增速分别达到32.8%/35.1%。

餐厅经营为公司主要营收来源。公司近年来开展调料销售等业务带来营收增量,但是餐厅经营仍主导公司的营收,2018H1餐厅经营营收占比为98.5%。

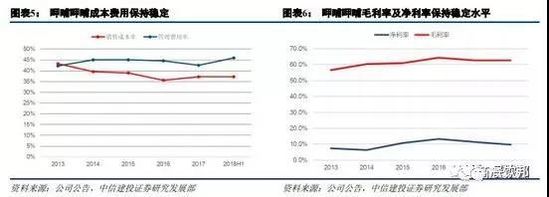

成本及费用控制稳定,盈利能力较强。餐饮业本身净利率不高,成本费用的失控会严重影响盈利能力。得益于良好的成本费用控制能力,公司毛利率2013年以来维持在50%以上,2018H1达到62.8%,净利率2018H1为9.8%。

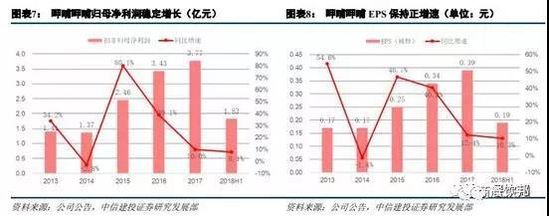

归母净利润稳定增长。主要得益于门店扩张,近年来公司归母净利润稳定增长,2018H1扣非归母净利润为1.83亿元,同比增长8.1%;每股收益从2015年以来保持正增速,2018H1每股收益为0.19元,同比增长10.3%。

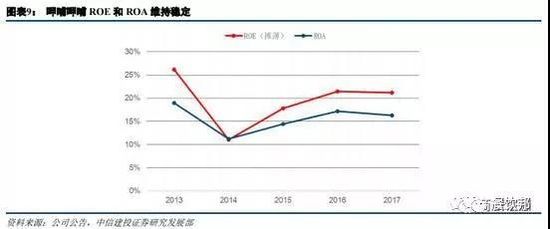

规模扩张同时保证盈利能力。虽然公司近年来门店快速扩张,新业务不断拓展,但盈利能力依然能较好保证。2017年摊薄ROE/ROA分别为21.2%/16.3%,维持稳定。

二、火锅市场火热,休闲定位驰骋大众市场

(一)大众餐饮政策叠加消费升级,餐饮市场整体回暖

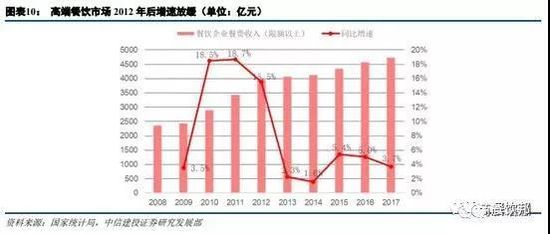

“八项规定”打击高端餐饮市场。2012年末,“八项规定”出台,对于餐饮等活动中的铺张浪费现象以及公务就餐的标准提出了严格规定。受此政策影响,2013年开始,我国传统高端餐饮出现明显萎缩。国家统计局数据显示,2013年限额以上(限额标准:主营业务收入200万元)餐饮企业餐费收入同比增速为2.3%,与2012年增速相比下滑13.2个百分点,2014年增速继续下调。尽管2015年以来增速有所上升,但仍处于低迷状态。

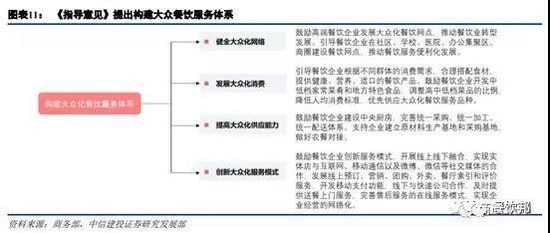

《指导意见》支持大众餐饮市场。2014年,商务部发布《关于加快发展大众化餐饮的指导意见》,提出推动高端餐饮加快转型的目标,力争用5年左右的时间,将大众化餐饮占全国餐饮市场的比重提高到85%以上。鼓励高端餐饮企业发展大众化餐饮网点,推动餐饮业转型发展。

大众餐饮市场带动餐饮行业整体回暖。“八项规定”对高端餐饮市场进行了一次洗礼,但随着国家鼓励大众餐饮市场发展的相关政策出台与实施,以及消费升级等多重因素叠加,近两年我国餐饮行业增速回暖。2016年以来我国餐饮收入增速稳定在10%以上,高于同期社会消费品零售总额增速,大于同期限额以上餐饮企业餐费收入增速的2倍。

(二)餐饮市场高度分散,火锅赛道绝佳

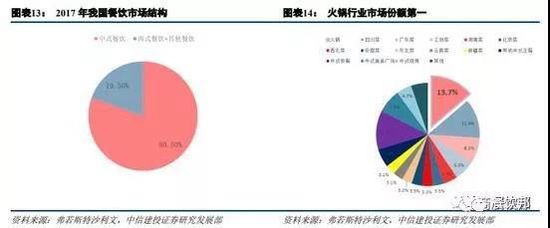

餐饮市场集中度低,火锅市场份额居第一。中国餐饮服务市场可以划分为中式餐饮、西式餐饮和其他餐饮,其中中式餐饮占比最大,2017年市场份额为80.5%,中式餐饮市场可以进一步划分为中式正餐、中式快餐及其他。以收入为标准,火锅目前在中式餐饮市场的份额居第一,2017年在中式餐饮市场市占率13.7%,由此测算2017年火锅在整个中国餐饮服务市场的市场份额约为11.03%。

标准化扩张带动市场份额提升。火锅具备自助特性,对厨师要求不高,相对于传统餐饮可复制性更强,易于规模扩张。2013年到2017年火锅市场规模由2810亿增长至4360亿,CAGR达到11.6%,增速大于其他中式餐饮,规模扩张的同时火锅市场份额由12.9%增加至13.7%。

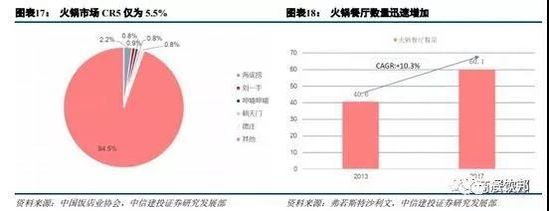

火锅市场高度分散且竞争愈发激烈,整合空间巨大。火锅由于具备易于复制的特性,叠加口味类别广泛等因素,形成了高度分散的竞争局面。2017年,中国火锅市场的CR5仅为5.5%;2013年到2017年火锅餐厅数量从40.6万家增长至60.1万家,CAGR达到10.3%,未来会进一步增长。

(三)休闲火锅定位大众市场,增长空间巨大

定位大众市场,享受板块红利。按照消费水平划分的火锅市场结构中,大众市场(客单价<60元)占比最大,2017年大众市场收入3068亿元,占比70.3%,2013年到2017年CAGR达到10.7%。休闲火锅定位于大众市场,充分享受板块红利。

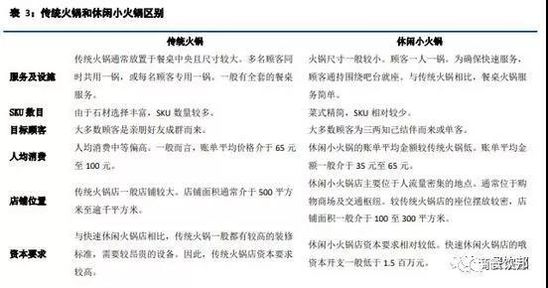

休闲火锅增长空间巨大。与传统火锅相比,休闲火锅具有服务及设施简单、人均消费较低、店铺面积较小和资本要求小等特点,其便捷性深受工薪阶层青睐,增长空间和潜力巨大。

三、优质管理+业务多元发展,拓宽赛道、提升优势

(一)休闲小火锅赛道开拓者

呷哺呷哺是我国休闲小火锅龙头企业。相比传统火锅,尺寸一般较小,顾客围绕吧台就座,一名员工可以服务多名消费者,用工效率提高,也符合当下快餐文化。且资本要求相对较低,休闲火锅店的资本开支一般低于150万元。呷哺呷哺占据中国休闲火锅市场的主导地位。

(二)三级配送体系+高品质食材管理强化供应链管控

三级网络架构配送体系打造规范化模式。为了力求公司的运营规范化和标准化,呷哺呷哺起初只做直营店。2015年开始,随着扩张需要,公司开启加盟模式,其加盟的理念是“用管理直营店的模式和标准督导和支持加盟店”。在整个餐饮链条上力求高度标准化和规范化,以同样的标准来保证品牌品质。呷哺呷哺设置了全国总仓――区域分仓――运转中心三级网络架构。全国总仓以及华北区域分仓设置在北京,华东区域分仓设置在上海,天津、沈阳、石家庄设置了运转中心。根据当地市场门店数量、布局、食材消耗量以及配送成本综合考量建立配送网络。根据配送半径以及对成本的衡量,总仓可以将货品配送到区域分仓,也可以直接配送到运转中心。运转中心负责收集门店的订单,并且将订单进行分解以及根据自己的库存满足门店需求。随着门店数量增多,运转中心辐射能力加大,分摊到每家门店的费用减低。

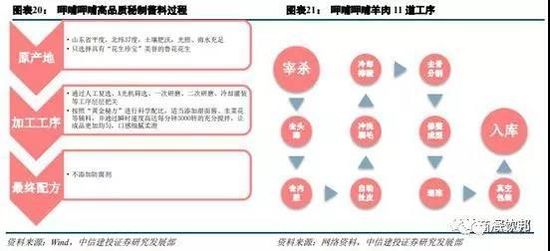

“秘制酱料+11道羊肉工序”造就高品质食材优势。公司选用食材质量上乘,独特的酱料从原产地到加工工序再到最终配方都十分考究,其原料花生产于享誉“青岛后花园”美名的平度,土壤肥沃、光照充足,产地选送的花生到达加工厂后要经过多道工序,为保证秘制调料口感与健康品质,坚持不添加防腐剂。公司羊源主要来自其战略合作伙伴锡林郭勒盟威远畜产品有限责任公司,位于有“天堂草原”美誉的锡林郭勒盟天然牧场。在生产车间,11道生产工序以及严格的监管标准确保羊肉的高品质。公司食材从生产、运输到消费整套环节,都由公司IT系统监控并记录数据,且定期分析结果、及时调整,以实现效益最大化。

(三)轴辐式扩张策略凸显规模经济

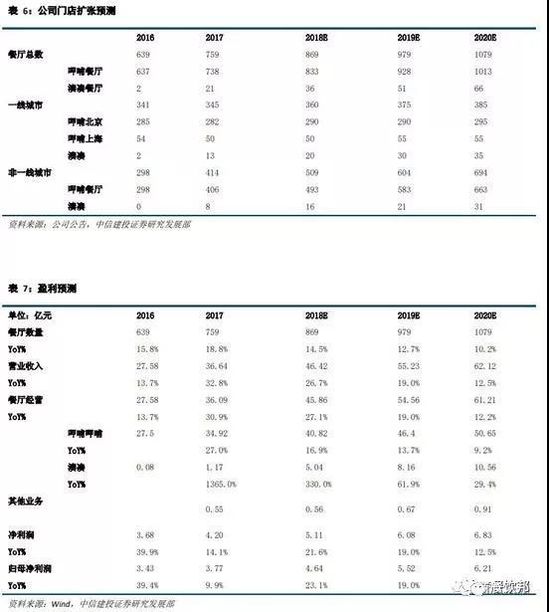

以年均新增100家的速度滚轴式向外扩张。公司最早进入北京、上海、天津市场,并在城市内开多家门店进行深耕,之后进入东北、河北等其他省市。这种战略扩张模式有利于在省内快速积累人气和声誉,新开门店借助公司的中央厨房和统一配送系统产生规模效应。公司以年均新增100家的速度滚轴式向外扩张,从一线城市到二三四线城市拓展,门店数量从2014年到2017年由452家增至738家,CAGR达到13.04%。截至2018H1,公司在中国14个省份89个城市经营808家餐厅,包括780家呷哺餐厅和28家?凑餐厅,品牌扩张不断加强。

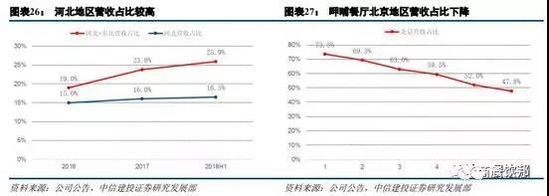

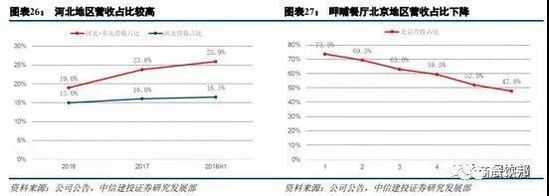

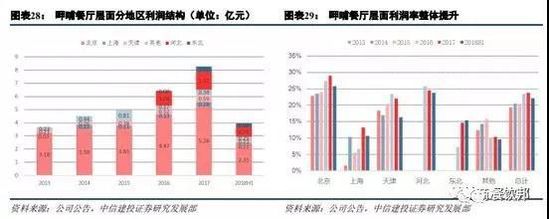

北京仍是主战场但占比下降,河北成新生力量。2013年到2016年,北京地区营收占比在50%以上。虽然北京地区目前仍然是公司主要营收来源,但是由于在各地的门店扩张,北京地区的营收比重呈下降趋势,2017年北京营收占比降到50%以下,为47.8%。而2016年以来河北和东北地区呷哺餐厅给公司营收带来显著增量,两个地区2016年/2017年/2018H1营收之和分别为5.21亿元/8.30亿元/4.95亿元,营收占比为18.9%/23.8%/25.9%。值得注意的是,2016年、2017年和2018H1河北营收均大幅高于公司“老根据地”天津和上海,随着更深入的市场挖掘,未来河北有望带来更多的营收增量。

呷哺餐厅利润保持稳定增加,北京表现最佳。从2013年到2018H1整体利润率从19.4%提高到20.8%,总体维持在21%左右,其中2017年最高达到23.7%。呷哺餐厅层面利润从3.66亿元增加至8.27亿元,CAGR达到17.7%,2018H1为3.96亿元。分地区利润结构来看,北京地区呷哺餐厅经营利润占比最高,2018H1为25.4%,年均25.4%,上海最低,2018H1为10.6%,年均8%。

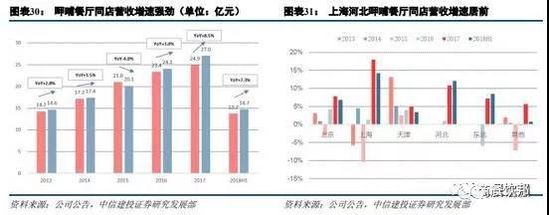

同店营收增速强劲,上海河北表现亮眼。2016年以来呷哺餐厅同店营收保持正增速,2018H1同店总营收14.7亿元,同比增速为7.3%。2018H1上海地区和河北地区同店增速居前二,分别为14.2%/12.1%。综合营业收入、餐厅层面利润和利润率、同店营收增速来看,2016年以来河北地区呷哺呷哺餐厅经营状况较佳,未来对公司的重要性有望进一步凸显。

(四)行业集中度高,细分领域百花齐放

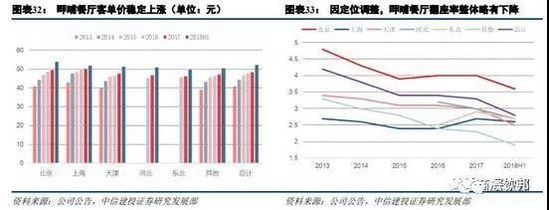

客单价稳步上涨,翻座率受结构调整略有下调。公司各地区呷哺呷哺餐厅客单价稳步上涨,2013年到2018上半年整体客单价从40.8元上涨至52.2元。分地区看,2013年到2017年上海地区客单价最高,但是2018上半年被北京地区反超,北京为53.9元,上海为51.8元。2013年到2018上半年整体翻座率从4.2下降至2.8,其中2018年上半年北京地区翻座率整体最高,为3.6次,上海地区最低,为2.6次。翻座率下降主要由于公司门店快速扩张,以及部分门店进行呷哺呷哺2.0的升级。从收入角度考虑,翻座率的提升会导致就餐时间减少,从而造成客单价下降,目前公司客单价的提升能够很好对冲翻座率下降对营收带来的负面影响。且呷哺呷哺的整体翻台率仍为行业内较领先的水平。

(五)调味料促业务多元发展,“??”切入高端火锅市场

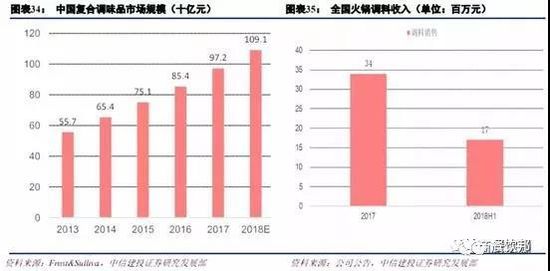

复合调料产品开拓新业务增长点。中国复合调味品市场规模持续增加,从2013年的557亿元增长至2017年的1091亿元,年复合增长率为15.83%。占据市场份额前三的分别为鸡精、火锅底料和中式复合调味品。2016年10月,呷哺呷哺与其董事会主席贺光启订立了合资协议,成立合资公司,主要为呷哺呷哺生产调味料,包括火锅底料、火锅蘸料等,并通过天猫、京东等电商渠道进行销售。目前,在呷哺呷哺食品京东自营旗舰店平台上,呷哺呷哺已开发9种火锅底料,5种火锅蘸料以及2种调味酱。2017年火锅调料市场全年实现收入3404万元,营收占比不到1%,2018年上半年销售调料产品1722万元,营收占比不高是是因为调味品主要是通过第三方代工的模式进行生产,受限于产能。2017年上半年公司在北京购买了新地用于修建新厂房,预计最快三年之内才能修建成功,2021年后才能投入运营,未来收入可观。

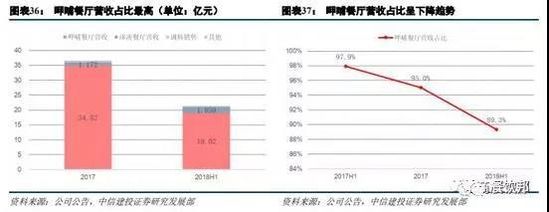

??开拓火锅高端市场,呷哺呷哺的餐厅营收占绝对主导地位。“??”是呷哺呷哺的中高端火锅品牌,于2016年底开始营业,?凑餐厅门店数量增加和开展火锅调料业务,呷哺餐厅营收占比呈现下降趋势。2018H1呷哺餐厅营收占总营收的比例为89.3%,与2017H1相比营收占比减少8.6%,但仍然占据主导地位。

四、呷哺呷哺2.0+??,品牌多元定位升级

呷哺呷哺2.0消费客户用餐体验提升。基于“千禧一代已经成为主流消费人群,其更加注重品质及综合体验”的判断,公司有选择性的将现有餐厅升级为呷哺呷哺2.0,并在黄金地段开设新的呷哺呷哺2.0餐厅,将呷哺呷哺的餐饮文化从快餐向“轻正餐”转型。店面升级资本开支大约50万元。采用木质装饰升级店面,Wifi全覆盖,推广CRM系统增加客户粘性,有利于提高门店流量及人均消费,从而提升销售收入,升级店铺带来15%的店面收入增长。2018下半年,公司会不断进行餐厅智能化升级,带给消费者不同的用餐体验。

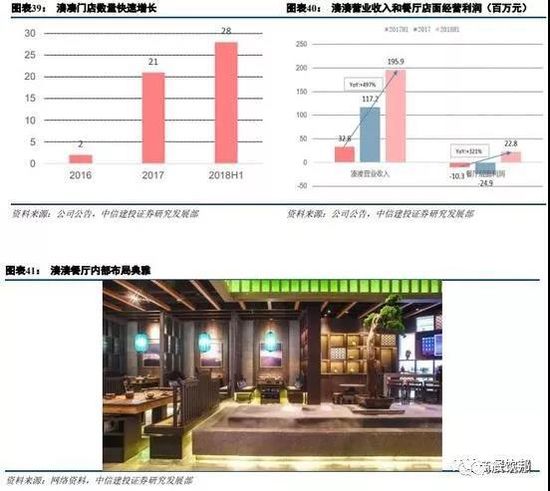

??开拓火锅高端市场。呷哺呷哺的第二品牌??于2016年4月落户北京三里屯。其目标客户为25至35岁的都市白领,最大特点是打造“火锅+茶憩”的商业模式,在菜品、环境和服务上进行全面升级,??的食材有40%-50%都是从海外进口的,客单价相比呷哺呷哺提高较多,约为120-150元之间。??不仅提供火锅正餐服务,还提供台式茶歇、宵夜和外送服务,用茶饮填补火锅三四点钟时的营业空缺。其中茶饮部分占据??营收20%,茶饮外卖的营业额超过40%。截至2018年6月30日,??共在北京、上海、深圳等地开设28间??餐厅,2018年上半年??餐厅营业额约为1.96亿元,同比增加497.3%,利润额约为2280万元,同比增加121%。公司计划2020年门店数量达到100家,主要布局于一二线城市,预计收入贡献继续提升。

“呷哺小鲜”外送业务增加销售密度。为了开拓呷哺呷哺餐厅未来增长空间,在时间、空间上得以充分延伸,公司从2015年开始布局“呷哺小鲜”外卖业务,主要分为火锅外送和食材外送,外卖平台主要为百度、美团和饿了么。为了弥补火锅外送用餐时间问题,公司研制了独立冒菜品牌“呷煮呷烫”,消费者可快速享用呷哺呷哺的产品。外送业务覆盖城市从2017年同期的4个增加到目前55个城市,业务总收入同比增加120%,其中,外卖业务销售收入同比增加近220%。未来公司除了继续满足顾客的火锅和冒菜外卖需求外,会针对顾客对食材的追求,发展食材外送服务。

茶饮品牌“茶米茶”探索新的增长空间。在??“火锅+茶饮”模式的成功运营经验下,2018年11月15日在上海和北京同时推出新茶饮品牌“茶米茶”。门店200平米,仅设30个座位,采用“堂食+外卖”的方式进行运营。门店装修风格以新中式古朴风为基调,配以原木质感的桌椅、吧台、置物柜等,传递一种茶文化价值。产品线以茶饮为主,轻食为辅,客单价在50-60元。公司计划打造50平米、100平米、200平米三种承载力不同,功能不同的门店,覆盖更多社区和写字楼。

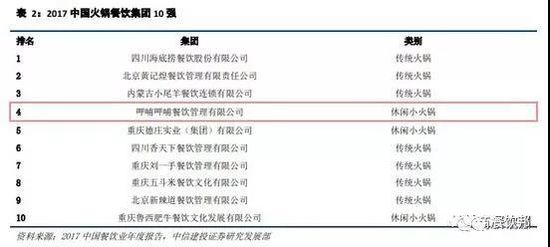

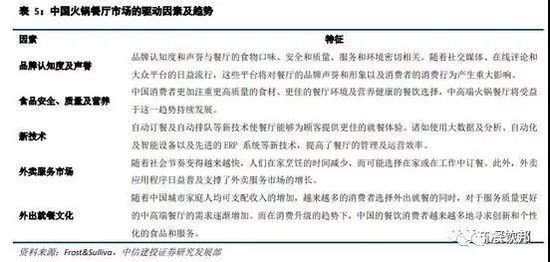

把握中式餐饮市场驱动因素。中国火锅数量由2013年40.6万家增加至2017年约60.1万家,受益于其受欢迎程度以及易标准化、易扩张的独特业务模式,火锅餐饮在中国餐饮业中增长潜力巨大。呷哺呷哺作为休闲小火锅龙头企业,不断扩大规模并打造新品牌,一直走在中国火锅产业前端。究竟塑造什么样的火锅文化是公司一直以来探索的方向。根据沙利文调查,中国火锅餐厅市场驱动因素主要包含品牌认知度及声誉、食品安全、新技术、外卖服务市场以及外出就餐文化。中式餐饮市场高度分散,前五大餐饮企业仅占总市场份额0.8%。呷哺呷哺有望凭借把握核心增长点,扩大收入预期。

五、总结

(一)休闲小火锅起步,快餐逐渐转向多元业态。公司以“一人一锅”的休闲小火锅起步,初始定位偏快餐形式,快餐定位下较轻、规模较小的店面得以快速扩张,在快速发展下,公司逐渐向时尚、休闲的概念转型,餐饮也更注重对于中国传统火锅文化的重视。其多元化的定位使其将火锅与快餐进行融合,从而能够在细分领域的蓝海市场当中发展,取了一条相对较少竞争者的赛道。

(二)快速扩张是其发展的重要措施。由于单店资产相较于传统火锅较轻,且布局场景以往多在沿街或社区,不同于传统高端火锅需进驻商业中心或购物中心,租金相对较低,这种业态促使呷哺呷哺快速实现店面扩张,在抢占市场上占据先机,后又继续推进渠道下沉,力争对全渠道的把控。

(三)进军高端,发展调味料,布局较合理。呷哺呷哺推出高端火锅品牌??,其人均客单价高于海底捞等中高端火锅,定位为高端,为公司打入高端市场的战略,同时公司通过“三明治”式定价方法,既进一步发展低端市场,同时也深度切入高端市场,与传统火锅价位形成一定的差异化和互补性,为其拓展提供更强的动力;同时公司开始发力调味料和外卖端,拓展可消费场景和异地扩张的能力,并且切入最大的外卖市场。

(四)公司逐渐靠拢火锅文化并寻求创新。公司起步时为休闲小火锅,跟中国传统文化的大火锅以及聚餐式餐饮的氛围不同,讲求个人、方便和快捷,而传统宽赛道的火锅市场与呷哺呷哺的定位略有不同,这也使得公司在受众群体上相较于传统火锅存在一定的局限。公司推出??等品牌后,在火锅文化上与大众火锅寻找契合点,同时又创新推出火锅的休闲时尚文化,寻求带给消费者更丰富的消费体验。

六、盈利预测及风险提示

预计呷哺呷哺2018-2020年净利润分别为5.11、6.08、6.83亿元人民币,同比增速分别为21.6%、19.0%、12.5%,EPS分别为0.47、0.57、0.63元,目前股价对应PE分别为21X、18X、16X,维持“增持”评级。

风险提示:食品安全及卫生风险;门店扩张不及预期;快速扩张带来成本费用压力;新品牌运营不及预期。