快速一键发布

2018中国奢侈品报告出炉,奢侈品国内线上销售额暴涨,2018年突破360亿,中国人奢侈品购物近万亿,消费外流仍高居不下。

2018中国奢侈品报告

观点1:奢侈品国内线上销售额暴涨,2018年突破360亿

观点2:2018年中国人奢侈品购物近万亿,消费外流仍高居不下

观点3:核心客户流失严重,千禧一代并不是奢侈品牌的未来

知名奢侈品市场研究机构要客研究院(原财富品质研究院),2019年1月14日在上海发布《2018中国奢侈品报告》,这是要客研究院第八次发布《中国奢侈品报告》。

根据要客研究院目前掌握的品牌经营数据显示,2018年全球奢侈品市场规模约3470亿美元,虽然有全球经济放缓、人民币贬值、突发政治事件、中美贸易战等因素的影响,全球奢侈品市场仍然录得12%的增长,该增长包括电商业务,高级定制业务,以及近两年开始重新焕发生机的传统高端小众品牌的业务增长。

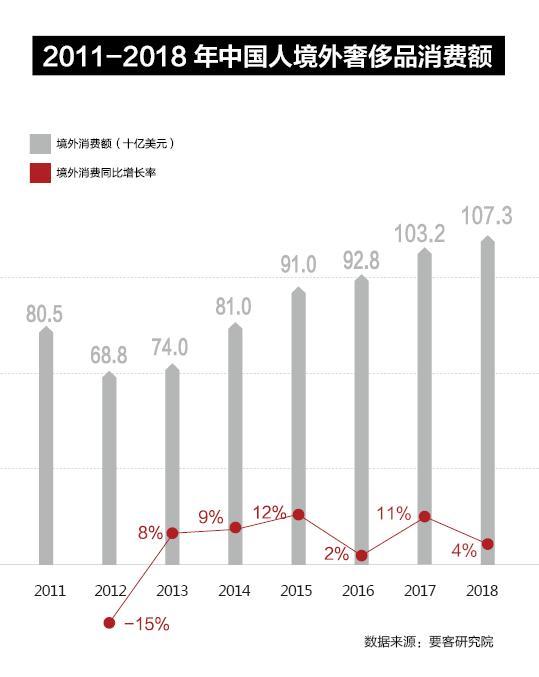

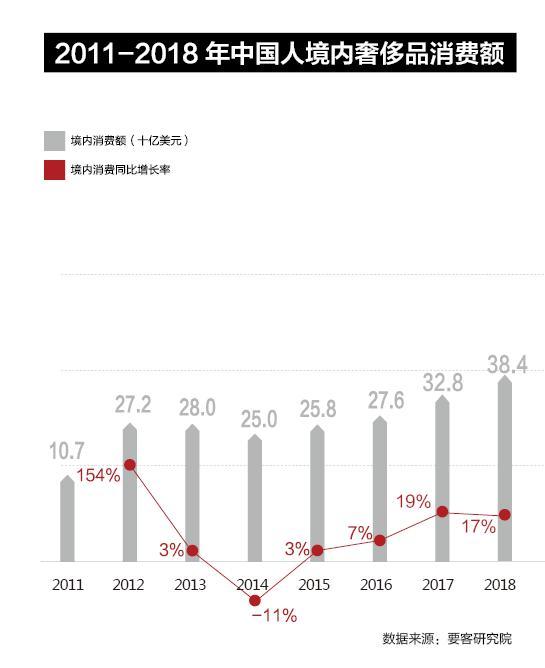

2018年,中国人全球奢侈品消费额达到1457亿美元,增长7%,占全球奢侈品市场的42%。其中,境外消费奢侈品1073亿美元,增长率为4%;国内总消费额384亿美元,增长率为17%,消费外流仍非常严重,有74%的奢侈品购买行为发生在中国境外。

中国国内奢侈品市场占全球奢侈品市场的份额提高至11%,比2017年增长一个百分点,中国市场消费回暖趋势明显,但是因为房市低迷,股市不好,失业增加等原因,中国消费者消费信心受到严重影响,2018年下半年开始奢侈品消费力明显减弱。

目前,中国消费者的奢侈品购买力主要集中在千万以上资产消费者,占人口千分之三的400多万名中国“要客”(千万以上资产客户简称)2018年贡献了中国人全球奢侈品消费的60%,合计874亿美元。中国要客偏好境外购物,2018年在中国境外消费了超过750亿美元的奢侈品,占中国消费者境外奢侈品消费的70%,在国内合计购买了约124亿美元的奢侈品,占国内奢侈品消费市场的32%。因此,如何让高净值人群消费回流,是目前拉动内需、提振国内消费市场、促进品质消费的最关键点。

虽然中国消费者未来很长时间内仍是全球奢侈品市场的主导力量,但是未来奢侈品行业的品牌格局,因为消费的多元化和个性化,会向品牌多极化趋势转变,传统奢侈品牌和奢侈品集团的相对优势仍然存在,但是市场份额会受到一定冲击。国际化的大型互联网平台,电商平台如阿里巴巴和亚马逊,社交平台如Facebook和腾讯等,也将直接参股或控股一定数量的奢侈品牌。而中国资本借助巨大的中国消费者市场,也会成为全球奢侈品市场的重要力量,而奢侈品集团之间的并购和整合也会加剧。

2018年奢侈品线上销售额达到360亿元人民币,比2017年增长37%

2018年,要客研究院通过对2750名要客调查发现,愿意网购奢侈品的高端消费者人数比例由2013年的4%上升到了27%,最大的网购顾虑仍然是假货(79%)、体验(43%)和服务(27%)。要客研究院预测,随着互联网购物环境日益规范,奢侈品牌各类官方线上销售渠道的普及,特别是各类会员制奢侈品购物模式的兴起,将极大解决信任问题,3-5年内愿意网上购买奢侈品的人数比例将上升到80%以上。

2018年,中国奢侈品线上销售营业额达到创纪录的53亿美元,约360亿人民币,比2017年的39亿美元增长约37%,发展非常迅猛,已经占到中国境内奢侈品市场销售额的近14%。

要客研究院预测,2019年将是奢侈品电商爆发式增长的一年,国家将出台各类奢侈品电商鼓励政策,预计2019年中国奢侈品线上消费的市场容量将有机会突破500亿人民币。

随着奢侈品线上消费的兴起,如何打通线上线下,让线下增强线上的信任感和体验感,让线上增强线下的便利性和多选择性,成为很多品牌的新课题,2018年,约有近90%的奢侈品牌对门店互联网化进行了尝试,主要集中在线上发布新品、预约到店、发布活动等。至2018年底,已经有超过90个一线品牌的400多家门店入驻奢侈品第三方VIP客户服务平台。

2018年,全球奢侈品牌开店和关店在全球范围内同时进行,而开店则集中在品牌未涉足的新市场与新兴城市,关店则集中在成熟市场和经济发达城市。要客研究院预测,从2019年起,“一城一店”将成为很多品牌的门店扩展策略,即一个城市关闭多余门店,建立一个超大型旗舰体验中心,该体验中心不仅是产品陈列和展示中心,也是定制中心,活动中心,客户服务中心,这类门店可以配合线上和客户建立更多维更紧密的客户关系,并实现和客户的多频次多角度互动。

要客研究院认为,未来互联网和人工智能确实将彻底重构奢侈品零售业态,但是大数据将成为奢侈品新零售变革的最主要动力,并将提供基于消费升级的产业升级的最佳方案。体验场景将基于人工智能等技术由线下向线上迁移,并逐步实现以线上为主的体验模式,线上线下的界限将越来越不清晰,未来新零售将是一个基于大数据驱动,并以互联网和和人工智能为手段的超越时空的多维度多场景零售模式。

要客研究院把奢侈品消费者分为核心消费者、边缘消费者和潜在消费者三类。

核心消费者特指具有一定财富基础,把奢侈品当生活必需品,具备较强奢侈品消费能力的客户,目前,这类客户在中国有400多万人,资产在1000万人民币以上,这一群体贡献着大约60%的奢侈品市场消费额,有一个特定的称谓“要客”。要客群体将在未来相当长一段时间内继续成为奢侈品市场的主导力量。

边缘消费者是指具有一定的消费能力,但是奢侈品对他们来说还是奢侈品,这个群体在中国有7000多万人,他们可能一年买一件或几件奢侈品,也可能几年不买一件奢侈品,这类人群我们习惯称为“中产阶级”。而事实上,他们距离国际标准的中产阶级水准还有相当一段距离。随着中国“去中产化”进程加剧,这一群体的少部分人会通过创业等方式跻身要客群体,变成奢侈品牌的核心消费者,大部分则会面临消费力急剧降低的窘境,成为不活跃的边缘消费者,或者跌入奢侈品潜在消费者之列。

奢侈品潜在消费者,指没有能力消费奢侈品,或者消费奢侈品对他们来讲是个负担和压力的一群人,但并不是说他们绝对没有可能购买奢侈品。

近几年,核心消费者流失是几乎所有奢侈品牌面临的巨大压力,为了缓解核心消费者流失带来的压力,奢侈品牌通过品牌大众化,产品多元化,开发低价产品,变相打折等方式,吸引边缘消费者和潜在消费者消费,流失一个核心客户的同时,通过获得三个边缘客户和潜在客户维持销售增长,表面上看客户数在增加,销售额没有减少,而事实上,品牌正面临巨大风险,因为核心消费者对其他两类消费者具有明确的示范作用,他们相当于消费的意见领袖。

而所有奢侈品牌寄予厚望的千禧一代消费者,大部分都是边缘消费者,他们数量庞大,头脑灵活,有想法,容易接受新事物,敢于超前消费,但是根据要客研究院调研结果,有几点不容忽视:第一,大部分千禧一代是经济发达城市标准的啃老一族,他们本身并不具备很强的财富创造能力;第二,目前中国的千禧一代普遍债务缠身,各种小额贷信用贷几乎涉及每一个千禧一代;第三,房贷车贷和子女教育已经成为千禧一代的三座大山;第四,千禧一代大部分为工薪阶层,在互联网和人工智能的冲击下,大部分人将面临失业风险;第五,千禧一代善于消费,但不善于理财,千禧一代很少有存款,即使存款也是数额很小;第六,千禧一代容易接受新事物新品牌,但是忠诚度不高;第七,千禧一代虽然热衷奢侈品,但是属于价格敏感人群。

综上所述,千禧一代的消费能力并不具备持续性,而且千禧一代客户也并不会属于某个品牌,他们极度不忠诚,押宝千禧一代存在巨大风险。要客研究院认为,千禧一代很有可能成为垮掉的一代,千禧一代并不是奢侈品牌的未来。

目前所有奢侈品牌在客户定位上都面临两个选择,一个是继续保持奢侈品的高调,针对少数要客群体,一个是主动或被动地大众化潮流化,成为大众高端消费品,前面做的是少数人的生意,人少但是市场份额不小,后面是多数人的生意, 人多但是份额不大,各有利弊。但是后者最大的风险是,随着各个产业逐渐平台化,以及人工智能的进一步发展,大部分人失业将成为一个不争的事实,而此时,大众消费者的消费力将进一步降低,他们的奢侈品消费力也会进一步枯竭。

1,奢侈品牌出售和收购高潮来临,2019年将掀起大范围的品牌并购潮,几大奢侈品集团存在相互并购可能,全球知名互联网平台将积极参与奢侈品集团或奢侈品牌的投资和并购。

2,从2019年开始,所有奢侈品牌的发展都将明显放缓,品牌溢价能力将进一步降低,客户忠诚度将进一步降低,产品创新力将成为所有品牌最核心的竞争能力,所有品牌的产品研发预算都将大幅度提高。

3,高端小众类新生活方式品牌将迎来巨大机会,将借助互联网平台快速实现全球化扩展,抢占传统奢侈品牌市场份额。

4,传统奢侈品牌和大众品牌之间的产品差距和价格差距将进一步缩小,奢侈品牌大众化潮牌化时代来临。

5,中国消费者将继续主导全球奢侈品消费,中国本土奢侈品消费市场将快速增长,并在资本整合以及互联网平台的助力下,预计在5-10年左右,中国消费者奢侈品本土消费将超过境外消费额。

6,快时尚品牌神话破灭,风光不再,除个别品牌靠产品优势得以继续发展外,大部分快时尚品牌将进入大范围关店模式,并面临客户大范围流失。

1,中国政府为了拉动内需,鼓励中高端消费鼓励进口,鼓励发展中国品牌。

2,数量庞大的高端小众品牌寻求各种可以进入中国市场和服务中国消费者的机会。

3,中国传统文化和传统工艺的商业开发存在巨大空间。

4,新零售和平台化定制让中国品牌有机会成功逆袭。

5,奢侈品牌门店未覆盖区域,特别是三四线城市存在巨大市场空间。

6,中国早期创业者即富一代即将进入养老模式,老年奢侈品市场值得关注。