快速一键发布

您的位置:资讯>数据>从流利说财报:看成人英语赛道的“高光与至暗”

C端成人市场,付费转化率降低,而且付费人数持续走低,少儿英语市场并非坦途,靠技术安身立命的流利说,保证技术先进性,未来转战B端或许能给投资人更大的惊喜。

3月13日,英语流利说发布2019年财报。报告期内营收10.23亿元,同比增长60.6%;全年净亏损5.75亿元,较上年的净亏损进一步扩大,同比亏损扩大17.77%。

截至2019年12月31日,英语流利说累计注册用户总数为1.616亿,同比增长46.2%;但付费用户比例在收缩,四季度约有70万付费用户购买了课程和服务,而上年同期为100万用户。

英语流利说上市以来,财报一直都不亮眼,与其创业初期的峥嵘岁月相比,暗淡不少。据天眼查显示:流量说于2018年上市,背后不乏IDG,GGV纪源资本等多家头部资本机构,不少机构更是多轮追加,短短五年上市,更是行业领军品牌。

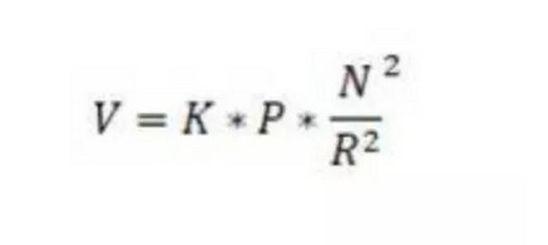

计算机网络先驱,3com公司的创始人罗伯特·梅特卡夫曾经认为网络价值应该以用户平方的数量增长,一个网络的价值等于该网络内的节点数的平方,而且该网络的价值与联网的用户数的平方成正比。

而有学者在此基础之下,认为互联网的价值在于节点之间的相互连接,每N个节点可能与N-1个其他节点发生联系,潜在的关联为N(N-1),即Nˇ2个数量级。因此互联网公司的价值为:V=Nˇ2,其中V是互联网价值,N为用户数量。

后来这种“用户至上”的判断准则不断完善,之前国泰君安策略团队认为互联网企业价值由变现因子、溢价率、用户数量或潜在用户数量、高质量的网络节点四大核心要素构成,在此基础之上演变出了一个较为全面的公式:

其中V是互联网价值,K是变现因子,P是溢价率系数(主要取决于在行业中的地位),N是网络用户,R是网络节点之间的距离(客户间互动因子)。

那么,就以公式为锚,分析一下流利说:

先说下K,也就是变现因子。

流利说2019年年度财报显示:截至2019年12月31日,四季度约有70万付费用户购买了课程和服务,而上年同期为100万用户,付费用户比例在收缩;截至2019年12月31日,累计注册用户总数为1.616亿。

1.6亿的体量,付费转化数70万,付费转化率也就2%。更尴尬的是,财报显示18年总用户量为1.103亿,付费转化数为100万。用户越来越多,19年较18年多了五千万用户,付费人数上却较低了30万。

用户体量增多,证明了流利说的行业领军地位,也表明了,销售及营销支出越来越有成效。

这个结论在财报及官方发言中亦能得到论证――2019年第四季度,其销售和营销支出为2.669亿元,同比增长10.4%,2018年同期为2.417亿元。流利说对外表示,其在销售和营销支出中已经显现出更高效率的趋势。

付费人数从去年的一百万下降到今年的70万,网上并未查找到流利说相关陈述,在互联网江湖(VIPIT1)看来:

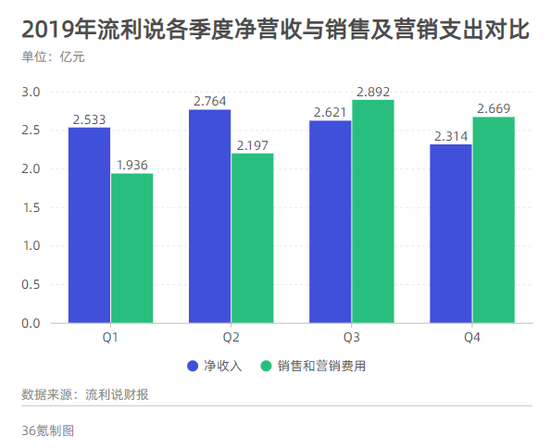

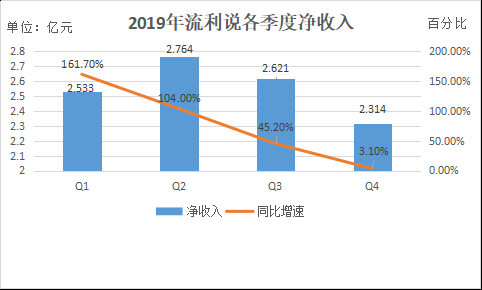

图片来源36氪

付费用户比例降低,一方面,表明了流利说付费课程魅力小,用户认可度低,归根结底可能还是内容没有做到位。另一方面,付费用户比例同比缩水,表明了内容上或许没有明显改进,短期内也可能没办法找到拉动营收的增长点。从图片也可以明显看到,同比增速是持续下倾。

从流利说的市场地位,即P溢价率系数来看,按照经典商业分析理论,超额收益来自于企业的护城河,公司创始人王翌给公司的公司的定位是世界第一家教育3.0模式的上市公司,强调的是流利说的AI+教育。

从品牌知名度来讲,以及财报中注册用户总数为1.616亿,流利说当之无愧的“AI+英语”赛道的头部公司,品牌上有着很深的护城河。

但是AI概念虽好,相比教师来讲,让用户对AI付账,客单价不占优势,据2018年的财报显示,流利说全年客单价仅为206元,而51Talk 2017年的客单价为5714元,沪江CCtalk英语交流学习的客单价为6362.7元,新东方在线的客单价也超700元,和同行相比,客单价优势不显著。

另外,AI技术并非流利说的独家法宝。如今市面上搭载语言处理人机交互的英语学习平台随处可见。比如有道英语,51talk,英语魔方秀等等。所以,在线英语学习平台只需要与技术商合作基本上就能实现AI+教育,语音识别技术并不会被一家公司牢牢地占据。

N为用户数量,最新财报显示,注册用户总数为1.616亿,这点优势很大。R是网络节点之间的距离(客户间互动因子),代表用户粘性,教育类产品,不像娱乐类产品,粘性普遍较差,客户间互动因子大。

当然,该公式并非国际通用,另外相关数据不完善,只能是作为参考。但是互联网企业价值由变现因子、溢价率、用户数量或潜在用户数量、高质量的网络节点四大核心要素构成,这一理论还是有可取之处的。

财报发布完之后,紧接着,流利说宣布旗下少儿英语主课上线,正式以全面覆盖少儿英语学习听、说、唱、演、读、写、词汇、语法全能力培养的产品形态推向市场。自19年起,英语流利说就开始小范围尝试在线少儿英语,今年将少儿英语作为重量级产品,开始全面进军少儿英语市场。

在互联网江湖看来,成人英语用户增长到了瓶颈,而且付费转化率持续走低,目前找不到很好的应对之策,所以要另起炉灶。

那么流利说从成年英语转战少儿英语市场,成功概率大吗?关于这一点,我在接受《中国经营报》采访时就曾表示:“互联网江湖主编刘志刚认为,在线教育行业市场格局极度分散,加上教材的不统一,像流利说这类全国性品牌很难一刀切。虽然其目标用户群体大体没变,都是面向英语学习有意愿者,但服务种类却变了,原有的用户积累很难在少儿英语市场发挥作用。”

具体来讲,看似跨界不大,都是英语赛道,人群从成年人换成了K12领域。实际上,流利说从成年人扩张到K12,是最难得扩张逻辑。

什么是增长正确的姿势?增长线的设计,必须以用户需求为核心,否则即使侥幸成功,本质上也只是一个多元化公司,而非价值的层层叠加。而正确的模式,恰好是以用户为核心的增长战略。

美团的边界在哪里?小米的边界在哪里?我们经常会看到这样的疑问,毕竟企业扩张涉及领域过于多,美团常常被冠以“无限战争”,永远不知道向哪里出击,小米被冠以“科技杂货铺”,但凡有点用户的硬件都有涉足。

其实,美团的边界跟素有“科技杂货铺”的小米一样,不是以行业为划分依据,而是以用户群体为依据的,对于美团而言,占据了本地生活的一个重要入口,与用户群体消费习惯一致的领域都可以快速、低成本的组建起生态体系,进军其他领域成本要低,单一用户流量的价值可以多元化变现。对于小米而言,尽管行业多变,但人群一直不变,都是为年轻人提供优质电器,极度重视性价比。

从美团、小米公司的案例我们可以发现,行业可以多变,但是最好不要更换用户群体,变的话幅度要小,最忌讳隔着好几代人。

比如,流利说在成人英语市场很成功,但是到了K12,很多学生并不认可,没听过,即使部分家长是流利说用户,但是在少儿英语市场,还是会优先考虑新东方、51talk等专业机构。

之前的积累,很难在少儿英语市场发挥出来价值。难度比新东方进军数学要大的多,毕竟进军数学,目标群体还是K12,服务种类变了而已。现在从成年人变为少儿英语,虽然都是英语,但是需要重新获客,之前用户积累帮助不大。

流利说在成人英语市场已成头部品牌为何还要急着去扩张新的领域那?在互联网江湖看来表面上是因为成人英语市场付费转化率低,本质上是从成人在线英语这个大趋势来看,成人英语变得越来越非刚需化。

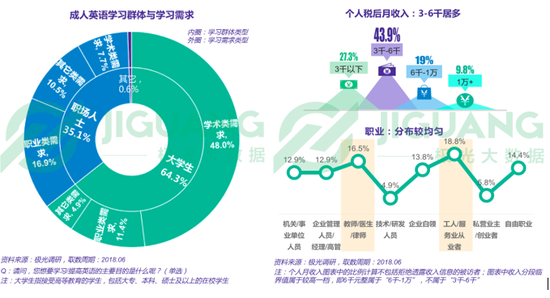

目前流利说的注册用户有1.533亿人,在这批注册用户里主要分为三大群体:

成人学习英语主要是分为三种情况,一是,出国的语言刚需;二是,考证刚需;三是,提成职场竞争力。

前两种情况,更多机会是属于新东方等专业的教培机构,就剩下成年人提升职场竞争力的群体了。

这部分群体,偏改善型需求,付费率低一方面是课程问题,另一方面也跟用户群体息息相关,不像学生为了考试付费意愿更强烈。根据极光调研在2018年年中做的一项市场调查,在有购买成人英语服务的目标人群中,有6成多为在校学生,剩下3成多为职场人士,而他们的需求则主要为学术类需求(50%)和职业发展需求(30%)。不算学生,职场人士的税后月收入,处于3000-6000元区间的的占比最大。也就是说成年人英语的核心群体是毕业两年左右的新入职场小白。

流利说主打的核心是AI,这一理念相当超前且引领时代,AI解决的不光是因材施教的问题,更重要的解放了劳动力,其他在线教育平台解决的是教育资源匹配性的问题,是量变,而流利说解决的则是教育资源的结构性问题,是质变。

举个例子:滴滴解决的只是资源匹配调度问题,价格跟出租车相比并不便宜,但是在AI时代,机器人取代司机,整个出行行业发生了结构性改革,那么出租车不仅方便乘坐,更关键的是成本省了很多。

市面上的在线教育都是滴滴,解决的是资源匹配性问题,而流利说最有望解决资源稀缺性问题。

什么教育行业的“规模不经济”这类行业通病,在流利说面前不存在的。在2018年上市时,流利说创始人王翌就曾经放话:“对流利说而言,分分钟可以在单位经济模型上盈利”。

但尴尬的是,成也AI,败也AI。AI不光能解决成年人的英语学习问题,顺带着还能解决英语翻译及使用问题。

简单日常商业交流、出国旅行等场景,各种智能英语翻译机,也不贵,一两千块钱都能搞定,AI取代人工是大趋势。当机器都能很好地解决问题,虽然职场中英语还是很重要的技能,但是学习英语的价值或将日益低迷,当一件技能能够很廉价的被取代,还会有那么多人保持学习的热情吗?

未来,随着AI技术的日益成熟,AI硬件的大范围普及,流利说即使用AI代替了名师,效果越来越好,但是又有几个职场中人还有心思去学英语?

有那时间,练习练习PPT这个职场技能,不香吗?

TO C这条路走起来并不容易,成年人市场,转化低,K12要想入局分杯羹已经晚了,TO C这条路撑不起多少市值,上市以来,股价暴跌近七成顶多算是“一方诸侯”,还是个“财政空虚”的诸侯。

诞生于2012年的流利说都算得上是在线教育领域的老兵了。

三位创始人王翌、胡哲人、林晖,分别是普林斯顿大学计算机博士、亚利桑那大学信息系统硕士、机器学习及大数据领域的科学家,均具备非常深厚的技术背景,流利说由此也以技术派著称。在资本的助推下,以AI为卖点,主攻成人市场的流利说,孵化了一系列品牌矩阵,包括「流利说英语」「流利说雅思」等APP应用,以及「懂你英语」「流利说阅读」「地道发音」等课程产品。

C端遇阻,以技术立足的流利说,不如转战B端,迎战产业互联网,做技术输出方案。

以这次疫情为例,很多人的在线教育初体验,包括老师、校长以及学生、家长,就在这被动的“赶鸭子上架”氛围中完成了,在一开始,如何迅速提供稳定的在线服务支持“续命”最为关键。面对这道“送分题”,虽说大家都知道这里的机会,但有道是“没有金刚钻,不揽瓷器活”,这场“随堂技术考试”把不同玩家之间的真实实力差距展现的淋漓尽致。我们看到部分平台由于顾虑陡增的用户并发对系统稳定性造成冲击,只能遗憾的关闭了新用户注册。

未来教育不仅需要技术硬实力以及教育资源软实力的有机结合,还需要线下教学能力与线上教学能力的有机结合。只有“两条腿”走路才能更快更稳,二者同时做好才能真正满足老师与学生的教学需求,少了哪条腿都跑不起来。

不少在家教育公司,可能有王牌老师,但是技术实力普遍薄弱,只有将教育与技术深度绑定,让技术沉浸在教育的每一个环节中,实现“书剑合一,科教相长”,才能让在线教育在更长的时间维度散发无穷魅力。

当然,疫情期间的学习需求只是例子,流利说的AI技术对于这次云直播也不匹配,但是核心优势与行业现状是匹配的――流利说技术实力较强,行业技术实力不足。

产业互联网大潮流下,转战B端或许比进军少儿英语市场逻辑上更加成立。

当然,逻辑归逻辑,流利说未进军B端与其实力或许也有关联。

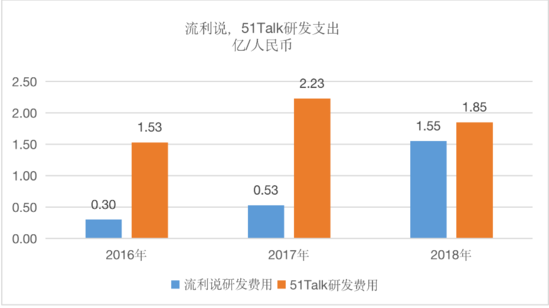

流利说的研发费用占收入的比重维持在20%左右,这个比重不低,但这并不意味其研发投入高,而是因为流利说本身的收入单薄,在行业中横向来看,流利说的技术投入并不亮眼。以流利说数据最好的2018年来看,其全年研发费用为1.55亿,而51talk是1.85亿。

当然,研发费用只能表明投入状况,不能完全对等技术实力。

C端成人市场,付费转化率降低,而且付费人数持续走低,少儿英语市场并非坦途,靠技术安身立命的流利说,保证技术先进性,未来转战B端或许能给投资人更大的惊喜。

注:文/刘志刚,公众号:互联网江湖,本文为作者独立观点,不代表亿邦动力网立场。