快速一键发布

您的位置:资讯>观察>电视行业:成也海外 败也海外

毋庸置疑,2020年对于电视行业来说将会是痛苦的一年,但风险往往与机会并存,2020年,或许也将是电视行业的变局之年。

2020年的前4个月,电视成为人们打发时间最好的工具。《父母爱情》《重案六组》《乔家大院》《甄?传》等曾经热门的经典电视剧,集体再次登上了各大卫视。

但看电视的人多,不代表买电视的人多。电视和涨价的任天堂健身环、卖断货的面粉和发酵粉、人人都想入手的酸奶机、面包机、空气炸锅不一样,这些小器具、小家电是原来家里没有的,而电视在人们开始装修的时候,就已经是标配了。

换句话说,人们虽然离不开电视,但并不会额外再买一台电视。

因此,电视虽然重要,传统电视行业还是受到了重创。在国外疫情日益失控之下,“扬帆出海”的各大电视品牌更是雪上加霜。

截止到4月底,国内几大电视品牌的年报都出完了。2019年,谁是电视行业的老大已经有了结论。但是2020年呢,在新冠肺炎全球蔓延之后,传统电视行业还能撑得住吗?

2019年,谁成为了传统电视行业的老大呢?我们先来看几个关键数据:

(数据来源:各家公司2019年年报)

注:TCL的财报以港元计价,笔者按照2019年12月31日中国人民银行公布的外汇市场人民币汇率中间价换算:1港元对人民币0.89578元。

无论是营收、归母净利润还是销量,TCL都稳居行业第一。海信在销量上位居第二,但总营收和归母净利润要落后于创维。

风水轮流转,明年到我家。在2018年的时候,电视三强的排名还不是这样的。从销量上来说,第一属于海信,有1897万台;从营收上来说,第一则属于创维,录得收入372亿元。

可以说,这三家的竞争一直难分胜负。

要知道,从2017年开始,整体电视市场处于下行通道中。根据中怡康推总数据,2019年国内电视零售量同比下降2.6%,零售额同比下降11.7%。

但是TCL、创维和海信还都能够在销量上实现增长,那增长点到底在哪里呢?

答案就是海外市场。

谁占领了海外市场,谁就获得了稳定的增长点。

比如TCL,海外市场收入占比已经超过了国内市场收入,达到了56%。TCL最大的海外市场是北美,根据北美市场调查公司NPD的数据,在2019年前三季度,TCL品牌电视销量在美国市场中排名第二,仅次于三星,市场份额为16.5%,同比增长3.3%。此外,TCL品牌电视的销量还曾在2019年3月和7月超过三星,在美国市场排名第一。

北美市场的攻城略地,让TCL一举成为全球第二,国内第一。

海信的海外市场规模占到了总收入的46%。财报披露其在2019年,美国市场增长50.8%,墨西哥增长30.3%,德国增长37.1%,英国增长34.6%,西班牙增长28.6%,在新兴市场,如印度及泰国,销量分别增长了308%及53%。

创维的海外市场也小有规模,占总收入的比例也达到了30%,主要是代工商品。

尽管2019年,TCL、海信和创维的成绩单还算不错,但是“螳螂财经”以为传统家电行业面临的风险却在逐步增加。

1、海外市场疫情拖累

2019年在海外市场有多风光,2020年就有多凄惨。2020年初,疫情在海外迅速蔓延,对于“扬帆出海”的各大电视企业来说,海外市场成了拖累营收的最大市场,可谓成也海外,败也海外。

市场研究机构TrendForce发布了一季度全球电视预估出货量数据,TCL出货量环比下降20.4%,海信环比下降14.7%。

路透社在4月报道,海信欧洲部门表示,3月订单同比下降三分之一,4月降幅将近三分之二,预计5月和6月将下降四分之一。其预计,今年上半年会有“几千万欧元”的亏损,此前预期盈利110万欧元。同时,海信也传出将在欧洲裁员23%约2200人,其中斯洛文尼亚的工作岗位将减少约1000个,其他国家将削减约1200个工作岗位。

据中国电子视像行业协会执行秘书长彭健锋介绍称:“疫情对海外市场的影响将持续到第二季度,出口外向型企业将受到一定的影响。”

2、“337调查”,隐藏的一颗定时炸弹

就算没有疫情,在日益严峻的中美贸易摩擦之下,这些努力扩张海外市场的家电企业也有一场一场的硬仗要打,那就是“337调查”。

所谓“337调查”,就是美国《1930年关税法》第337条,是主要管制外国厂商对美输入侵犯美国知识产权的法律规则。

该条款规定,以不公平竞争方式和不公平行为将货物进口美国,由其所有人、进口人、收货人及其代理人在美国销售,造成现存的工业企业实质损害或损害威胁,或阻碍该工业企业的建立,或限制和垄断商业贸易,这种不公平竞争方式和不公平行为属于非法。

337条款处罚措施有三种,分别是禁止涉案企业货物进口到美国(排除令);临时禁止涉案企业货货物进口到美国(临时排除令);要求涉案企业停止侵权行为(禁止令)。

一旦这几家企业遭遇了三种中的任何一种处罚,对企业在海外的市场都是致命的打击。

在2019年2月和8月,有两家公司分别向美国国际贸易委员会提起过“337调查”,TCL集团、海信集团等企业都被包含在内。不过好在双方最终都达成了和解。

2020年的“337调查”没有停下来,根据商务部4月20日在官网公布的信息显示,美国环球电子有限公司(Universal Electronics)于4月16日向美国国际贸易委员会(ITC)发起了“337调查”申请。TCL集团、海信集团等企业再次被包含在内。已经有律师建议各家企业积极准备。

3、新的竞争者不断加入

电视市场还有一个最大的风险点,就在于这个市场还不断有新来者,来抢夺这块日益缩小的蛋糕。

目前电视市场竞争主要集中在两个阵营,一边是以三星、TCL为首的QLED阵营,另一边则是由海信、LG、康佳、创维、长虹、索尼、飞利浦等诸多品牌拥簇的OLED阵营。

原本这两个阵营就拼得头破血流,但是自“智能家居”概念越炒越热之后,手机制造商发现电视将会成为智能家居的“中枢”,纷纷加入了生产电视的行列之中,比如小米、redmi、华为、荣耀、realme、一加、OPPO等等。

为什么手机商会热衷于做电视呢?“智能相对论”分析师佘凯文认为:“掌握了’小屏’主动权的手机品牌,再获得’大屏’主导权后,将实现双屏联动互通,在IoT战局上占到先机。”这也意味着,电视市场的竞争将会更加激烈,每一个点的市场份额都需要真刀真枪的拼杀。

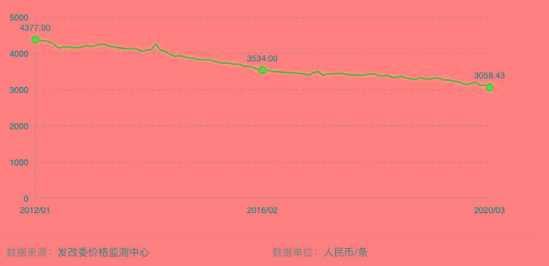

互联网企业的加入,最直接的影响就是价格战。

以42寸液晶电视价格为例,从2012年到2020年,价格持续下跌。

山西证券曾经这样分析电视行业:市场竞争激烈,受技术更新放缓,互联网电视在网上的占有率持续加大,高端电视价格降幅较多等因素的影响,给传统电视企业的经营带来巨大的压力。

内部市场放缓,外部市场动荡,竞争者跨界搅局,三大传统巨头除了裁员减薪、直播带货,还在做什么呢?

“螳螂财经”认为,电视企业或在集体赌下一个技术更新周期。

众所周知,更新技术、跳出原有竞争赛道、重新开辟一个赛道,往往是企业实现弯道超车的最佳方式,比如苹果的智能手机就成功撼动了老牌手机巨头诺基亚帝国。

从过去20多年的电视发展,我们能看到,每一次革命性技术的升级都带来了电视产业的急速发展。

单从屏幕来说,2000年到2006年左右,CRT电视是主流;在2008年左右,液晶电视进一步进化为LED背光液晶电视技术;2017年,屏幕技术又进一步提升,分化出了ULED、OLED、QLED等多个概念。

技术引发的电视外观的改变和功能的增加让消费者愿意为此买单,将家里的电视升级换代,据奥维云网(AVC)消费者调研数据,《用户购买电视时最关注的要素》的调研中,41.9%的消费者关注产品搭载的最新技术,成为第一关注要素。这也就成了电视企业新的增长点。

中国电子视像行业协会执行秘书长彭健锋认为:“目前电视的显示技术迭代创新,临近新旧交替关键窗口期,蕴藏产品智慧化机遇。”

电视企业如何创造新的技术,用新的产品、新的故事来完成消费者教育,促使人们再次将家中电视更新换代,完成下一个技术更新周期呢?

5G来了,这会不会是一个新的技术更新周期的起点呢?

目前来说,创维在做OLED,他们认为OLED(有机发光二极管)一定会替代LCD(液晶屏);TCL all in大屏,TCL总裁李东生在财报中表示,会持续开发行业领先的量子点、Mini LED和8K等高端显示技术;海信选择的方向则是加强芯片产品的研发制造能力,和激光光源显示技术。

但就实际情况来看,企业虽然口号响亮,研发力度还远远不够。

从三家企业财报中披露的研发费用来看,他们对研发费用的投入金额并不大,其占总收入的比例甚至没有突破5%。而同期的销售占收入比均达到了10%左右。

“螳螂财经”认为,电视企业能否在各自的赛道上取得进展,能否赌赢技术更新周期的到来,取决于他们对研发的投入热情,以及愿意掏出多少真金白银了。

毋庸置疑,2020年对于电视行业来说将会是痛苦的一年,但风险往往与机会并存,2020年,或许也将是电视行业的变局之年。

注:文/陈曦,公众号:新芽,本文为作者独立观点,不代表亿邦动力网立场。